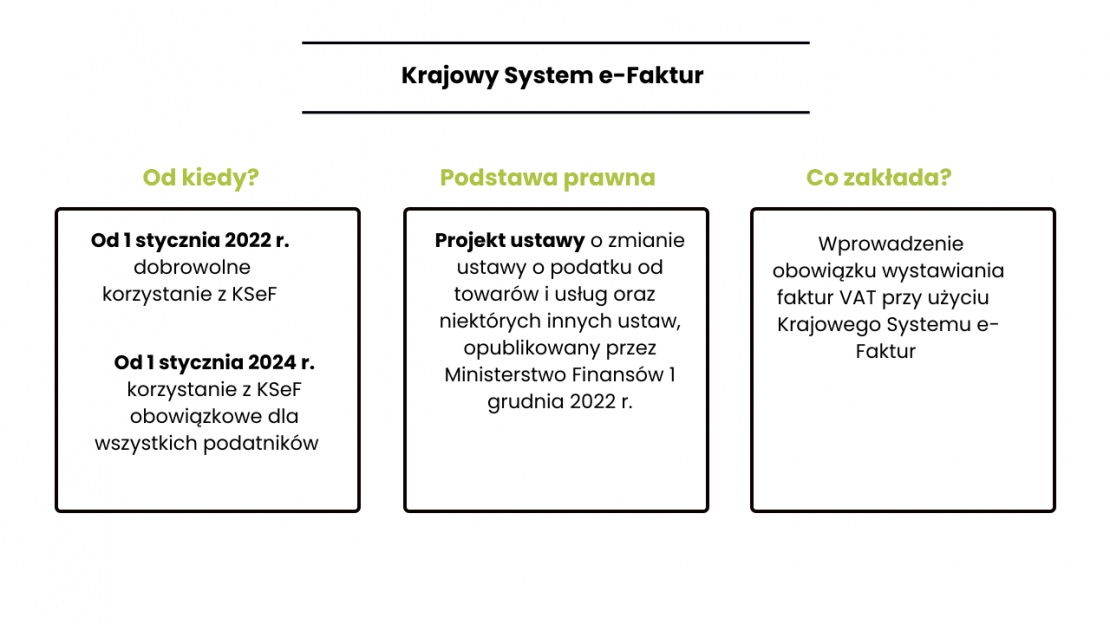

Krajowy System e-Faktur (KSeF) zarządzany przez Krajową Administrację Skarbową uznać można za centralny zbiór, w którym znajdować się mają faktury ustrukturyzowane. KSeF został wprowadzony jako system dobrowolny 1 stycznia 2022 roku. Polska otrzymała już zgodę od Rady Unii Europejskiej na to, aby KSeF stał się obligatoryjny. Choć nie ma podanej jeszcze konkretnej daty, przewiduje się, że od 2024 roku do KSeF będą musieli przystąpić wszyscy przedsiębiorcy. Zobacz, jak z niego korzystać!

Spis treści:

- Krajowy system e-faktur − co to jest i kogo dotyczy?

- E-faktury a faktury ustrukturyzowane

- Samofakturowanie a KSeF – jak wygląda?

- KSeF − obowiązkowy czy dobrowolny? Co mówią przepisy?

- KSeF zintegrowany z enova365 ? To możliwe!

- Krajowy system e-faktur − dołącz do niego już dziś!

Krajowy System e-Faktur − co to jest i kogo dotyczy?

Czy słyszałeś już o KSeF? Co to takiego? System ten można nazwać centralnym zbiorem faktur elektronicznych, ustrukturyzowanych, który zarządzany jest przez Krajową Administrację Państwową. Ma on służyć jednak nie tylko fiskusowi. E-faktury KSeF mogą być wystawiane i odbierane przez przedsiębiorców (podatników). Co więcej, system ten ma stanowić bazę wszystkich faktur. Będzie archiwizował wszystkie faktury z ostatnich 10 lat.

Krajowy System e-Faktur adresowany jest przede wszystkim do przedsiębiorców, którzy już teraz chcą wystawiać faktury elektroniczne i dobrze zapoznać się z systemem.

E-faktury a faktury ustrukturyzowane

Za e-faktury uznaje się faktury wystawione i otrzymane w formie elektronicznej. Fakturą elektroniczną nie jest natomiast dokument zeskanowany i przesłany w formie mailowej. Ten rodzaj faktury wciąż uznaje się za fakturę papierową.

E-faktury nie należy mylić jednak z fakturą ustrukturyzowaną. Ten rodzaj dokumentu wystawiany jest w pliku XML tylko przez system KSeF. Od kiedy istnieją one w obrocie prawnym? Od 1 stycznia 2022 roku. Faktury ustrukturyzowane wprowadzone zostały przez Ustawę z dnia 29 października 2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2021 r. poz. 2076). Te zmiany podatkowe nazywane też bywają popularnie jako pakiet SLIM VAT 2.

W ustawie tej czytamy:

„32a) fakturze ustrukturyzowanej – rozumie się przez to fakturę wystawioną przy użyciu Krajowego Systemu e-Faktur wraz z przydzielonym numerem identyfikującym tę fakturę w tym systemie;”;

Jak widzisz, faktura ustrukturyzowana posiadać będzie specjalny numer identyfikacyjny, który pozwoli na jej łatwe odnalezienie.

Co jeszcze warto wiedzieć na temat e-faktury KSeF? Otóż dzień, w którym wprowadzono fakturę do KSeF, uważa się za dzień wystawienia faktury, natomiast dzień, w którym nadany został numer identyfikacyjny – poczytuje się za dzień otrzymania faktury. Odbiorca faktury może zalogować się do systemu lub faktycznie ją odebrać przez wprowadzenie do systemu numeru identyfikującego ten dokument, przez co pozostaje anonimowy. Ta druga opcja najczęściej dotyczyć będzie podatników, niebędących przedsiębiorcami.

Krajowy System e-Faktur wprowadzony został jako jeden z elementów polityki uszczelniania VAT-u. W tym miejscu warto zwrócić uwagę na największe zalety i wady funkcjonowania tego systemu. Przystępując do KSeF, nie będziesz miał już obowiązku przechowywania faktur – wszystko umieszczone będzie bowiem w centralnym systemie. Dodatkowo, skończy się problem z duplikatami dokumentów sprzedaży.

System ma także usprawnić komunikację pomiędzy fiskusem a podatnikami, a przede wszystkim rozliczenia, zwłaszcza w zakresie JPK_V7 oraz JPK_FA. Co to oznacza? Że w założeniu kontrole podatkowe mają przebiegać szybciej i sprawniej, a przedsiębiorca nie będzie musiał aż tak bardzo się w nie angażować. Fiskus nie będą już wymagały sporządzenia przez przedsiębiorcę JPK_FA na żądanie, bo wszystko znajdować się będzie w ogólnopolskim systemie. KSeF ma za zadanie zautomatyzować cały proces fakturowania oraz rozliczeń podatkowych. Kolejną zaletą przystąpienia do KSeF ma być możliwość wcześniejszego zwrotu VAT – czas ten skrócony zostanie z 60 do 40 dni.

KSeF ma także pomagać przedsiębiorcy w szybszym przepływie gotówki. Dzięki jednolitemu systemowi nabywca, który nie spłaca faktury w terminie, nie będzie mógł już zasłaniać się tym, że faktury rzekomo nie otrzymał. To ułatwiać powinno ewentualną windykację.

Główną wadą KSeF jest to, że to nowe rozwiązanie na polskim rynku. Najwięcej pracy czeka przedsiębiorców, którzy do tej pory nie korzystali z systemów do wystawiania e-faktur.

Samofakturowanie a KSeF – jak wygląda?

Istnieje jeszcze jedno ważne pytanie: czy samofakturowanie w KSeF jest w ogóle możliwe? Za samofakturowanie uznaje się czynność przeniesienia obowiązku fakturowania na odbiorcę. Nabywca towarów i usług może samodzielnie wystawiać korekty i duplikaty faktur w razie zaistnienia takiej potrzeby.

Do samofakturowania może jednak dojść tylko w określonych okolicznościach. Przede wszystkim konieczne jest zawarcie umowy pomiędzy nabywcą a sprzedawcą, że do takiej czynności może dochodzić. W umowie tej należy ustalić procedurę, jak wystawianie takich dokumentów sprzedaży powinno wyglądać. Ustawodawca nie ingeruje za bardzo w kwestię tego, jak powinny wyglądać indywidualne ustalenia między kontrahentami na temat samofakturowania.

Poza tym, zgodnie z art. 106 d ust. 1 ustawy o VAT (Dz. U. z 2022 poz. 931) musi być to jedna z wymienionych form faktur, czyli faktury:

- dokumentujące dokonanie sprzedaży przez podatnika na rzecz podmiotu samofakturującego albo

- dokumentujące faktury zaliczkowe (art. 106 b ust. 1 pkt 4 ustawy o VAT) albo

- dokumentujące dostawę lub sprzedaż towarów na terenie państwa trzeciego (art. 106 a pkt 2 lit. b niniejszej ustawy).

Czy czynność taką będzie można nadal wykonywać w przypadku faktur ustrukturyzowanych zamieszczanych w KSeF? Krajowy System e-Faktur nie zmienia w tym zakresie nic. Nabywca, jeżeli będzie do tego uprawniony, nadal będzie mógł wystawiać faktury w imieniu sprzedawcy. Kluczowa jest tu właśnie kwestia uprawnień. Podatnik, w którego imieniu mają być wystawiane dokumenty sprzedaży, będzie musiał nadać w systemie uprawnienia innym podmiotom do dokonywania takiej czynności. Poza tym, wprowadzenie KSeF na ten moment nie przyniosło także znaczących nowelizacji ustawy o VAT w zakresie ujednolicenia procesu samofakturowania.

KSeF − obowiązkowy czy dobrowolny? Co mówią przepisy?

W momencie wprowadzania KSeF w życie system jest całkowicie dobrowolny. Nie masz więc na chwilę obecną obowiązku korzystania z Krajowego Systemu e-Faktur. To jednak tylko kwestia czasu. Polski Rząd otrzymał bowiem zgodę od Rady Unii Europejskiej na to, aby system ten był obowiązkowy w obrocie gospodarczym. Mówi o tym Decyzja wykonawcza Rady (UE) 2022/1003 z dnia 17 czerwca 2022 r. upoważniająca Rzeczpospolitą Polską do stosowania szczególnego środka stanowiącego odstępstwo od art. 218 i 232 dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 168, 27.6.2022, s. 81-83).

Korzystanie z Krajowego Systemu e-Faktur ma stać się obowiązkowe od 2024 roku (termin 1 stycznia nie został jeszcze oficjalnie potwierdzony). Kiedy system stanie się obligatoryjny, dokumenty sprzedaży wystawione niezgodnie z tym obowiązkiem nie będą uznawane za faktury.

KSeF zintegrowany z enova365? To możliwe!

Jak obsługiwać Krajowy System e-Faktur? Aplikacja podatnika udostępniona jest przez Ministerstwo Finansów. Oprogramowanie nadal jest udoskonalane, co może wiązać się licznymi usterkami czy nieścisłościami. Niemniej, możesz korzystać bezpośrednio z narzędzia przygotowanego przez fiskus.

Zdecydowanie bezpieczniejszą opcją jest wykorzystanie jednego z komercyjnych narzędzi, za pomocą których można wystawiać i odbierać faktury ustrukturyzowane. Komercyjne oprogramowanie, takie jak enova365, pomoże właściwie wystawiać i odbierać faktury, a także tworzyć faktury ustrukturyzowane według uregulowanego schematu. To skróci czas dostarczania faktur i egzekwowania należności z nich wynikających.

W jaki sposób system KSeF jest zintegrowany z platformą enova365? Dowiedz się więcej o integracji KSeF z systemem enova365.

Krajowy system e-faktur − dołącz do niego już dziś!

KSeF – obowiązkowy czy dobrowolny? Krajowy System e-Faktur wciąż pozostaje rozwiązaniem fakultatywnym dla przedsiębiorców. Jednak w związku z wprowadzaną reformą podatkową, Rząd planuje wprowadzenie obowiązkowego wystawiania faktur ustrukturyzowanych przez polskich przedsiębiorców na platformie KSeF. Zmiana ta ma nastąpić w styczniu 2024. Masz więc niecały rok na przygotowanie się do nowej formy wystawiania faktur. Lepiej zrobić to zawczasu!

Faktury KSeF swobodnie możesz zintegrować z enova365. Korzystając z jednego ERP, całościowe zarządzenie firmą, łączenie z kwestiami księgowymi, znajdować się będzie w jednym miejscu.