Wszystko, co powinieneś wiedzieć o CIT-ST – co to jest CIT-ST, kto musi złożyć taki formularz i jak się zmieniają obowiązki firm w związku z CIT-ST. 2023 przynosi w tej dziedzinie ułatwienia dla przedsiębiorców.

Spis treści:

- CIT ST – co to jest?

- Podstawa prawna CIT-ST

- Kto musi składać CIT-ST?

- Kiedy trzeba złożyć CIT-ST?

- Jak złożyć CIT-ST?

- Kary za niezłożenie CIT-ST

- Deklaracja CIT-ST – jak się przygotować do zmian?

CIT-ST – co to jest?

Deklaracja CIT-ST to formularz, który służy do ustalenia udziału poszczególnych jednostek samorządu terytorialnego w dochodach z tytułu podatku od osób prawnych. Te dochody dzielone są pomiędzy Skarb Państwa a poszczególne szczeble samorządu terytorialnego, czyli województwa, powiaty i gminy. Formularz CIT-ST dotyczy w głównej mierze spółek prawa handlowego, które muszą płacić podatek CIT.

Co to jest CIT-ST? W skrócie można powiedzieć, że CIT-ST to wykaz zakładów (oddziałów) oraz liczby osób zatrudnionych na podstawie umowy o pracę, świadczących pracę w poszczególnych zakładach (oddziałach) ze wskazaniem jednostek samorządu terytorialnego, na których obszarze są położone.

Podstawa prawna – deklaracja CIT-ST

Kto składa CIT-ST? Jasno określa to ustawa z 14 października 2021 r. o zmianie ustawy o dochodach jednostek samorządu terytorialnego oraz niektórych innych ustaw (Dz. U. 2021 poz. 1927).

Art. 10 ust. 1 ustawy o dochodach jednostek samorządu terytorialnego mówi, że:

„jeżeli podatnik podatku dochodowego od osób prawnych posiada zakład (oddział) położony na obszarze jednostki samorządu terytorialnego innej niż właściwa dla jego siedziby, to część dochodu z tytułu udziału we wpływach z tego podatku jest przekazywana do budżetu jednostki samorządu terytorialnego, na której obszarze znajduje się ten zakład, proporcjonalnie do liczby zatrudnionych w nim osób na podstawie umowy o pracę, z zastrzeżeniem ust. 2 i 2a”.

Co w rozumieniu ustawy jest zakładem (oddziałem)? Jak wyjaśnia art. 10 ust. 3 ww. ustawy o dochodach jednostek samorządu terytorialnego:

“zakładem (oddziałem) w rozumieniu ustawy jest określone w umowie o pracę miejsce wykonywania pracy, położone na obszarze jednostki samorządu terytorialnego innej niż jednostka samorządu terytorialnego właściwa dla siedziby podatnika.”

Kto musi składać CIT-ST?

Kto składa deklarację CIT-ST określa jednoznacznie wspomniana wyżej ustawa o podatku dochodowym od osób prawnych. Mianowicie obowiązek ten dotyczy organizacji, które są podatnikami CIT, także estońskiego CIT (co to jest estoński CIT czytaj tutaj) oraz posiadają zakłady lub oddziały położone na obszarze innej jednostki samorządu terytorialnego niż właściwa ze względu na ich siedzibę.

Innymi słowy, obowiązek złożenia CIT-ST do urzędu skarbowego ma każda firma, która płaci podatek CIT (co to jest CIT i kto musi go płacić czytaj tutaj) i ma oddziały lub zakłady zlokalizowane na terenie różnych gmin w Polsce. Do takich firm mogą zaliczać się następujące podmioty:

- osoby prawne, takie jak spółki z ograniczoną odpowiedzialnością, spółki akcyjne, stowarzyszenia, spółdzielnie,

- spółki kapitałowe w organizacji, to znaczy na etapie od zawarcia umowy spółki do uzyskania wpisu w KRS,

- jednostki organizacyjne niemające osobowości prawnej, z wyjątkiem podmiotów bez osobowości prawnej (np. wspólnot mieszkaniowych),

- spółki komandytowo-akcyjne,

- spółki komandytowe,

- spółki niemające osobowości prawnej z siedzibą lub zarządem w innym kraju jeżeli zgodnie z przepisami podatkowymi tego innego państwa są traktowane jako osoby prawne i podlegają w tym państwie opodatkowaniu od całości swoich dochodów.

Kiedy trzeba złożyć CIT-ST 2023?

Deklaracja CIT-ST musi być składana do 31 marca każdego roku. Jest to spora zmiana w stosunku do wcześniej obowiązujących przepisów. Jeszcze do końca 2021 r. przedsiębiorcy musieli składać ten formularz za każdym razem, gdy zmieniała się liczba pracowników w poszczególnych oddziałach. W wypadku firm, w których występowała spora rotacja pracowników w oddziałach, oznaczało to składanie takich deklaracji nawet co miesiąc, bo ówczesne przepisy określały, że w przypadku zmian takie formularze musiały trafić do urzędu skarbowego w terminie wpłaty zaliczki na podatek.

Na szczęście od początku 2022 r. nie ma już takiego wymogu. Jest to duże ułatwienie dla przedsiębiorców, bo znacząco zmniejsza nakład pracy, która do tej pory musiała być wykonana w związku ze składaniem deklaracji CIT-ST.

Jak było dotychczas?

Dotychczas deklaracja CIT-ST składana była w kilku przypadkach:

- za ostatni miesiąc roku podatkowego na załączniku CIT-ST, który należało dołączyć do zeznania podatkowego CIT-8,

- jako oddzielna deklaracja w terminie wpłaty zaliczki na podatek – za pierwszy miesiąc roku podatkowego,

- jako oddzielna deklaracja każdorazowo w terminie wpłaty zaliczki na podatek (miesięcznie lub kwartalnie), jeżeli w trakcie roku podatkowego wystąpiły zmiany stanu zatrudnienia, wpływające na zmianę procentowego udziału liczby zatrudnionych w zakładach, położonych na terenie danej jednostki samorządu terytorialnego.

Jak jest obecnie?

Nowe przepisy uprościły ten obowiązek. Od 1 stycznia 2023 r. informacja będzie składana na dedykowanym wzorze formularza CIT-8ST i nie będzie już załącznikiem CIT-8.

Jak wynika z nowego brzmienia przepisów, podatnicy będą składać informację wyłącznie raz w roku, tj. do 31 marca każdego roku, według stanu na dzień 31 grudnia roku poprzedniego.

Mówi o tym art. 28 ustawy o CIT:

“Podatnicy posiadający zakłady (oddziały) położone na obszarze jednostki samorządu terytorialnego innej niż właściwa ze względu na ich siedzibę są obowiązani składać do urzędu skarbowego, w terminie do dnia 31 marca każdego roku, informację, według ustalonego wzoru, zawierającą wykaz zakładów (oddziałów) oraz liczbę osób zatrudnionych na podstawie umowy o pracę, świadczących pracę w poszczególnych zakładach (oddziałach) ze wskazaniem jednostek samorządu terytorialnego, na których obszarze są położone, według stanu na dzień 31 grudnia roku poprzedniego.”

W przypadku, kiedy ostatni dzień miesiąca marca, czyli termin na złożenie dokumentu CIT-ST, przypadnie na dzień wolny od pracy lub na sobotę, to czas na przekazanie tej deklaracji automatycznie jest przesunięty na najbliższy dzień roboczy. Jest to zasada znana z Kodeksu cywilnego, ale funkcjonuje też w odniesieniu do tych terminów podatkowych, które nie są terminami zawitymi.

Aktualna deklaracja CIT-ST – wzór do pobrania

Jak złożyć CIT-ST?

Według najnowszych przepisów, które obowiązują od 1 stycznia 2023 roku, formularz CIT-ST należy złożyć za pomocą środków komunikacji elektronicznej zgodnie z przepisami Ordynacji podatkowej.

Wysyłka deklaracji musi się odbywać za pośrednictwem bramki e-Deklaracje (w tym z użyciem programów, które posiadają wtyczkę umożliwiającą wysyłkę deklaracji na tę bramkę, takich jak enova365). Deklaracja CIT–8 musi zostać podpisana podpisem kwalifikowanym.

Kary za niezłożenie CIT-ST

Niedopełnienie obowiązku, jakim jest złożenie deklaracji CIT-ST jest wykroczeniem skarbowym. Do odpowiedzialności za takie uchybienie mogą zostać pociągnięte te osoby, które w danym przedsiębiorstwie zajmują się sprawami gospodarczymi, a w szczególności sprawami finansowymi. Stanowi o tym art. 9 § 3 Kodeksu karno-skarbowego.

Karą za takie wykroczenie może być:

- mandat karny,

- grzywna,

- wyrok nakazowy.

Wysokość kary zależy od sposobu ukarania winowajcy. Najmniej dotkliwy pod względem finansowym jest mandat karny, którego wysokość w 2023 r. może wynieść od 349 do 6.980 zł. Najbardziej kosztowna dla osoby, która zaniedbała obowiązek złożenia formularza CIT-ST może okazać się grzywna. Co prawda jej dolna wartość jest taka sama jak w przypadku mandatu, ale jej górna granica to aż 20-krotność minimalnego wynagrodzenia, wobec czego do czerwca 2023 r. jej maksymalna wysokość może wynosić nawet 69.800 zł! Natomiast maksymalna kara nałożona wyrokiem nakazowym to 34.900 zł.

Wysokość kar reguluje art. 48 Kodeksu karno-skarbowego. Ponieważ są one powiązane z wysokością minimalnego wynagrodzenia, to zmieniają się co roku. Wyjątkiem jest rok 2023, w którym wysokość płacy minimalnej zmieni się dwukrotnie. To wszystko sprawia, że lepiej nie narażać się na sankcje ze strony urzędu skarbowego i nie uchylać się od obowiązku złożenia deklaracji CIT-ST.

Deklaracja CIT-ST – jak się przygotować do zmian?

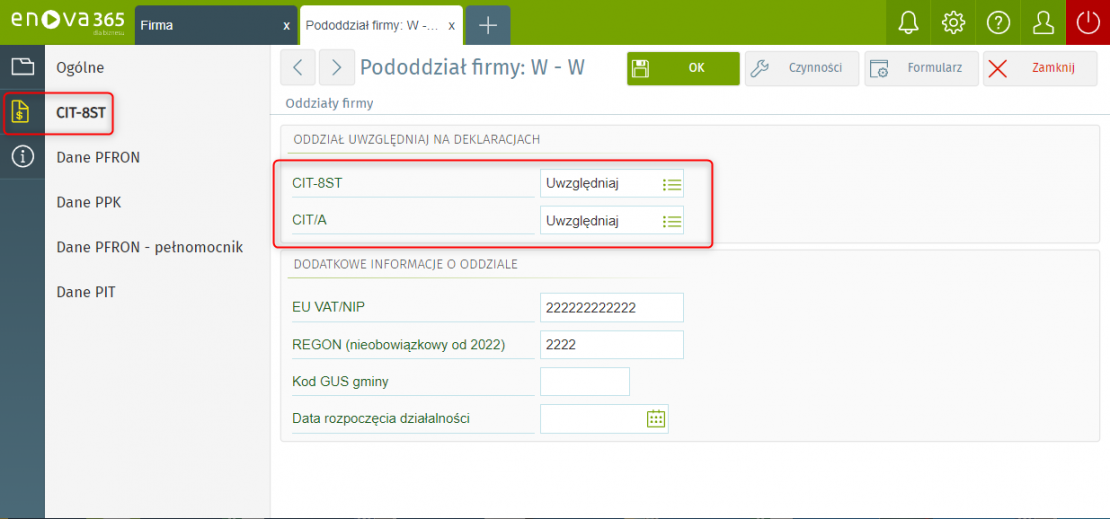

Deklarację CIT-8ST wraz z ewentualnym załącznikiem CIT/A należy złożyć po raz pierwszy za 2022 r. do 31 marca 2023 r.

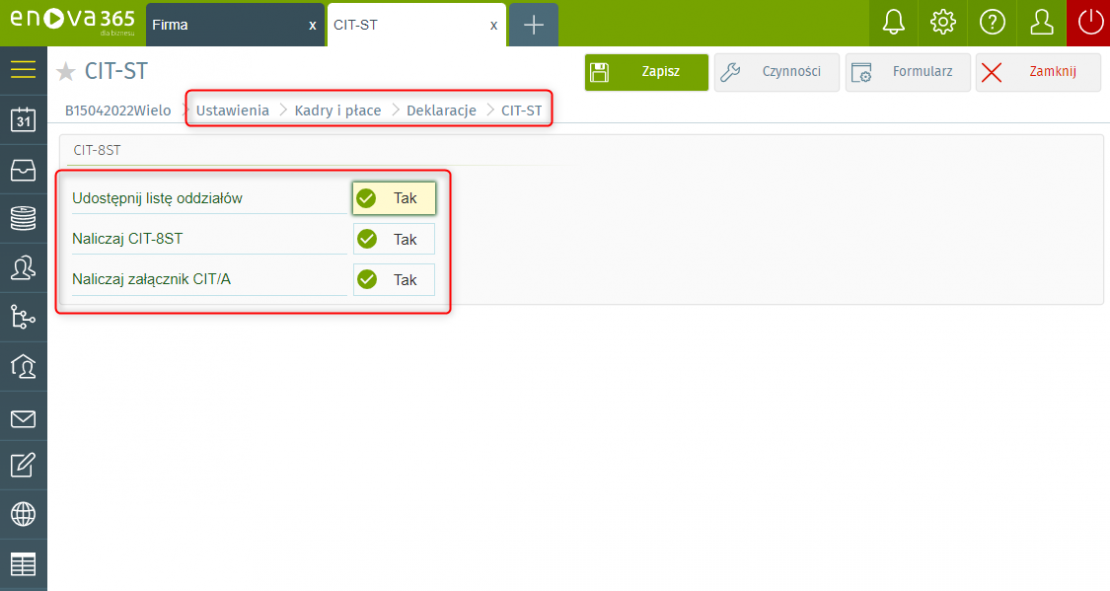

Zmiany w zakresie CIT-8ST, czyli nowy formularz deklaracji CIT-8ST(1) wraz z załącznikiem CIT/A(1), mechanizmy do przygotowania i wysyłki eDeklaracji oraz wydruk pomocniczy „Informacja CIT-8ST(1)” zostały udostępnione Klientom enova365, którzy korzystają z modułu Księgowość w wersji 2212.0.0 w ramach standardowej aktualizacji systemu. Dzięki temu, korzystając z system ERP enova365 bez problemu wypełnisz obowiązki nałożone przez prawo na płatników podatku CIT.