Postępująca cyfryzacja biznesu pozwala przechowywać dokumentację firmową w wersji elektronicznej. Takie wersje danych również podlegają określonym przepisom. Jak powinno wyglądać przechowywanie dokumentów księgowych przez biuro rachunkowe?

Spis treści:

- Rodzaje dokumentów podlegających archiwizacji

- Obowiązujące terminy przechowywania dokumentów

- Metody przechowywania dokumentacji

- Miejsce przechowywania dokumentów

- Zasady porządkowania i archiwizacji

- Dostęp do dokumentacji i jej udostępnianie

- Niszczenie dokumentów po upływie okresu przechowywania

Najważniejsze informacje:

- Księgi rachunkowe, sprawozdania finansowe oraz faktury VAT, rachunki i inne dowody księgowe oraz deklaracje podatkowe muszą być przechowywane przez okres co najmniej 5 lat.

- Dokumenty dotyczące zatrudnienia trzeba przechowywać przez 10 lat od daty zakończenia stosunku pracy.

- Przechowywanie dokumentacji w formie elektronicznej to praktyczne i zgodne z przepisami rozwiązanie. Pozwala zaoszczędzić miejsce i obniżyć koszty.

- System ERP enova365 umożliwia przechowywanie dokumentacji w formie elektronicznej.

Rodzaje dokumentów podlegających archiwizacji

W każdej organizacji archiwizacja jest nieodzownym elementem zarządzania dokumentacją, zarówno z uwagi na wymogi prawne, jak i potrzebę zachowania transparentności oraz bezpieczeństwa danych. Wśród dokumentów podlegających archiwizacji wymienić można m.in. księgi rachunkowe, dowody księgowe, dokumenty inwentaryzacyjne czy sprawozdania finansowe.

Archiwizacja i przechowywanie dokumentów pozwalają firmie spełnić wymogi prawne i zapewniają jej bezpieczeństwo oraz porządek w dokumentacji. Ważne jest również stosowanie nowoczesnych narzędzi cyfrowych, które ułatwiają przechowywanie i wyszukiwanie dokumentów w dłuższej perspektywie czasu.

Obowiązujące terminy przechowywania dokumentów

Przepisy w Polsce jasno określają obowiązkowe terminy przechowywania dokumentacji w zależności od jej rodzaju. Właściwe zarządzenie dokumentacją to obowiązek wynikający z prawa, a także element zapewnienia przejrzystości i bezpieczeństwa danych.

Księgi rachunkowe i sprawozdania finansowe

Zgodnie z Ustawą o rachunkowości księgi rachunkowe oraz sprawozdania finansowe muszą być przechowywane przez okres co najmniej 5 lat – licząc od początku roku następującego po roku obrotowym, którego dotyczą. Oznacza to, że dokumentacja za rok 2024 powinna być przechowywana do końca 2029 roku.

Dokumenty dotyczące podatków i rozliczeń

Deklaracje podatkowe, faktury VAT, rachunki i inne dowody księgowe również podlegają obowiązkowi przechowywania przez okres 5 lat. Termin liczony jest od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Zatem dokumenty dotyczące podatków za rok 2024 należy przechowywać do końca 2029 roku. Ten okres wynika z przepisów Ordynacji podatkowej, która przewiduje możliwość przedawnienia zobowiązań podatkowych dopiero po upływie tego czasu.

Dokumentacja kadrowo-płacowa

Ustawa o systemie ubezpieczeń społecznych oraz Kodeks pracy informują, że dokumenty dotyczące zatrudnienia muszą być przechowywane przez 10 lat od daty zakończenia stosunku pracy, jeśli zatrudnienie rozpoczęło się po 1 stycznia 2019 roku. W przypadku wcześniejszych umów obowiązują inne przepisy, które mogą wydłużać okres przechowywania do 50 lat. Przechowywanie dokumentów związanych z wynagrodzeniami i składkami ZUS również trwa przez okres 10 lat.

Metody przechowywania dokumentacji

Bezpieczne przechowywanie dokumentów w firmie wymaga przestrzegania określonych zasad. Forma papierowa wiąże się z koniecznością zabezpieczenia dokumentów przed uszkodzeniem, zalaniem czy pożarem. Dokumenty muszą być przechowywane w uporządkowany sposób umożliwiający ich łatwe odnalezienie i identyfikację.

Pomieszczenia przeznaczone do archiwizacji powinny być zabezpieczone przed dostępem osób nieuprawnionych, np. za pomocą zamykanych szaf czy systemów kontroli dostępu do archiwum. Przechowywanie dokumentów w ten sposób bywa czasochłonne i wymaga dużej przestrzeni. To sprawia, że coraz więcej firm decyduje się na digitalizację dokumentów.

Przechowywanie dokumentacji w formie elektronicznej wiąże się z innymi wymogami, ale oferuje nowoczesne i praktyczne rozwiązania. Dokumenty muszą być zapisane w trwałych formatach (np. PDF). Integralność danych jest kluczowa i realizowana poprzez stosowanie podpisów elektronicznych, szyfrowania czy technologii blockchain. W przypadku dokumentów zawierających dane osobowe ważna jest również zgodność z przepisami RODO.

Forma elektroniczna zyskuje w ostatnich latach przewagę ze względu na swoje zalety. Elektroniczne dokumenty eliminują konieczność przechowywania fizycznych archiwów, co pozwala zaoszczędzić miejsce i obniżyć koszty. Dostęp do nich jest także znacznie szybszy i prostszy.

Nowoczesne technologie zapewniają wyższy poziom ochrony przed kradzieżą czy zniszczeniem danych, a ograniczenie zużycia papieru wspiera działania proekologiczne. Dzięki temu przechowywanie dokumentów księgowych przez biuro rachunkowe w formie elektronicznej nie tylko ułatwia zarządzanie danymi, ale także wpisuje się w potrzeby nowoczesnych przedsiębiorstw.

Miejsce przechowywania dokumentów

Wybór odpowiedniego miejsca do przechowywania dokumentów zależy od potrzeb organizacji, rodzaju dokumentacji i obowiązujących przepisów. Dokumenty mogą znajdować się zarówno w siedzibie firmy, jak i w zewnętrznym archiwum. Przechowywanie dokumentów na oba sposoby ma swoje zalety i wymaga spełnienia określonych wymogów.

Archiwizacja i przechowywanie dokumentów w siedzibie firmy daje przedsiębiorstwu pełną kontrolę nad nimi, a także umożliwia szybki dostęp. Jest to szczególnie korzystne w przypadku bieżącej dokumentacji, z której firma korzysta regularnie. Z kolei zewnętrzne archiwa oferują profesjonalne warunki przechowywania i odciążają firmę z konieczności organizacji przestrzeni na dokumenty. Taka opcja sprawdza się zwłaszcza przy dużej ilości dokumentacji historycznej lub archiwalnej.

W przypadku dokumentacji przechowywanej elektronicznie duże znaczenie mają wymogi lokalowe i techniczne. Serwery przechowujące dane muszą znajdować się w pomieszczeniach zabezpieczonych przed zalaniem i pożarem. Niezbędne jest zapewnienie odpowiedniego chłodzenia, aby zapobiec przegrzewaniu sprzętu. Dodatkowo systemy powinny być wyposażone w mechanizmy szyfrowania danych i rozwiązania pozwalające tworzyć kopie zapasowe.

Ważnym aspektem prawnym jest zgłoszenie miejsca przechowywania dokumentów do urzędu skarbowego. Brak takiego zgłoszenia może skutkować konsekwencjami prawnymi.

Zasady porządkowania i archiwizacji

Odpowiednie przechowywanie dokumentów ułatwia szybkie odnajdywanie potrzebnych akt, spełnia wymogi prawne oraz minimalizuje ryzyko zagubienia ważnych informacji. W tym celu stosuje się kilka podstawowych zasad organizacji dokumentacji.

Chronologiczne układanie dokumentów to jedna z najczęściej stosowanych metod porządkowania. Polega ona na układaniu dokumentów w kolejności ich powstawania lub wpływu do firmy. To pozwala na łatwe prześledzenie historii zdarzeń i zapewnia zgodność z wymogami kontrolnymi. Tym samym możliwe jest sprawne odnalezienie dokumentów dotyczących konkretnego okresu czy transakcji.

Kolejnym krokiem w porządkowaniu dokumentacji jest numeracja i opisywanie akt. Każdy dokument powinien być oznaczony unikalnym numerem, który jednoznacznie go identyfikuje w systemie archiwizacji. Warto stosować czytelne opisy zawartości teczek lub segregatorów.

Podział na okresy rozliczeniowe to kolejny element porządkowania dokumentacji. Dokumenty księgowe, kadrowe czy podatkowe często są organizowane według rocznych okresów rozliczeniowych, zgodnie z wymogami prawnymi i zasadami rachunkowości.

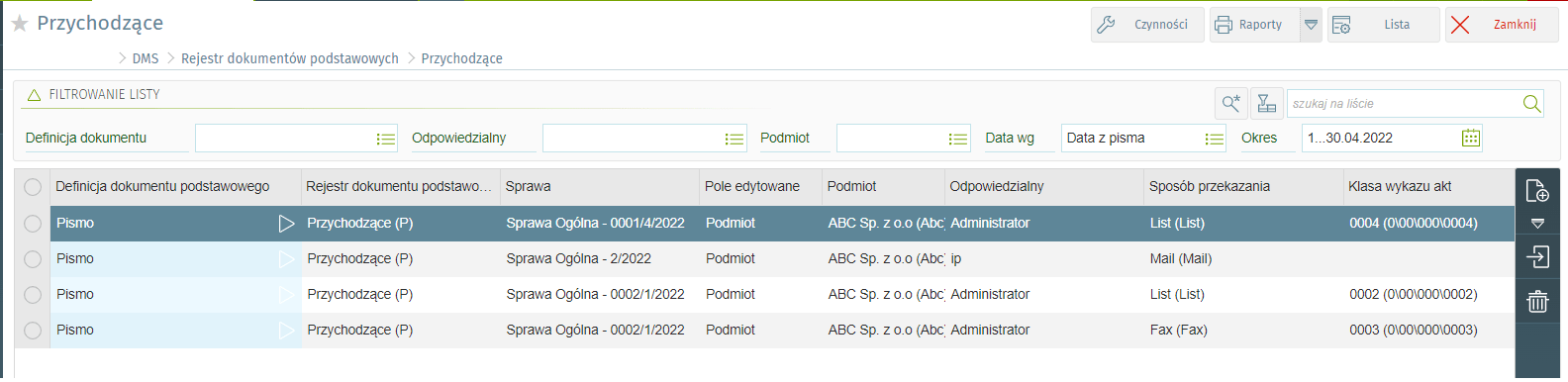

Zarządzanie dokumentami w firmie ułatwi moduł DMS. DMS (Document Management System) enova365 to zestaw narzędzi o charakterze ewidencyjnym, które usprawniają przechowywanie, porządkowanie i archiwizowanie danych.

Dostęp do dokumentacji i jej udostępnianie

Podczas inspekcji skarbowych, audytów czy kontroli ZUS dokumentacja musi być udostępniona zgodnie z obowiązującymi przepisami. Procedura udostępniania powinna obejmować przygotowanie wymaganych akt w sposób uporządkowany i zgodny z wymogami kontrolujących. Warto wyznaczyć osobę odpowiedzialną za obsługę kontroli, która zapewni, że dostęp do dokumentów będzie możliwy w określonych ramach czasowych i przy zachowaniu zasad poufności. Dokumenty powinny być udostępniane wyłącznie w zakresie wymaganym przez organ kontrolny, a wszelkie działania związane z ich przekazaniem powinny być dokumentowane w celu zachowania transparentności procesu.

Uprawnienia pracowników oraz osób trzecich do dostępu do dokumentacji muszą być ściśle określone w polityce firmy. Tylko osoby odpowiedzialne za konkretne obszary działalności powinny mieć dostęp do odpowiednich dokumentów. W przypadku audytorów zewnętrznych czy doradców podatkowych dostęp powinien być udzielany na podstawie odpowiednich umów.

Niszczenie dokumentów po upływie okresu przechowywania

Niszczenie dokumentacji po upływie ustawowego okresu przechowywania wymaga zastosowania metod, które uniemożliwią odtworzenie zawartych w niej informacji. W przypadku dokumentów papierowych najczęściej stosuje się niszczarki spełniające określone normy bezpieczeństwa (np. DIN 66399). Dokumenty w formie elektronicznej powinno się usuwać za pomocą oprogramowania do bezpiecznego kasowania danych lub poprzez fizyczne zniszczenie nośnika. Proces ten wymaga odpowiedniego nadzoru, a jego przebieg powinien zostać potwierdzony protokołem.

Biura rachunkowe, które prowadzą dokumentację w imieniu klientów, muszą poinformować klienta o upływie okresu przechowywania dokumentów i uzyskać zgodę na ich zniszczenie. Jeśli dokumentacja podlega obowiązkowi dalszego przechowywania, np. z powodu toczącego się postępowania, biuro powinno o tym poinformować klienta. Czas archiwizowania dokumentów wtedy się wydłuża, a dane są zabezpieczone do zakończenia sprawy.

Podsumowanie

Przechowywanie dokumentów księgowych przez biura rachunkowe wiąże się z szeregiem obostrzeń, których przestrzeganie jest niezbędne do prawidłowego zarządzania posiadanymi archiwami. Stosując się do zaleceń, rozważ wdrożenie nowoczesnego systemu ERP enova365 – doskonale sprawdza się on jako podstawowe narzędzie do zarządzania biznesem. Świetnie nadaje się również do kontrolowania archiwum dokumentacji elektronicznej.

Zastosowane najwyższej jakości zabezpieczenia szyfrujące, a także wielopoziomowe stopnie kontroli dostępu sprawiają, że trzymanie swoich danych na serwerach enova365 spełnia wszystkie standardy wymagane przez polskie przepisy.

Jeśli zastanawiasz się nad wdrożeniem w swojej firmie systemu, który wspomoże jej rozwój, a także zabezpieczy wszelkie wewnętrzne dokumenty, enova365 będzie dobrym wyborem. Poznaj działanie naszego rozwiązania i przetestuj wersję demonstracyjną. Możesz również zapisać się na prezentację, w czasie której chętnie odpowiemy na każde pytanie.