Ustawa o sygnalistach to efekt implementacji regulacji unijnych. Chociaż nowe przepisy dotyczą ogółu podmiotów, to jednak sygnaliści w biurze rachunkowym podlegają szczególnym zasadom. Sprawdź, kto i kiedy musi wprowadzić nowe procedury.

Spis treści:

- Wymogi prawne dotyczące sygnalistów w biurze rachunkowym

- Kim może być sygnalista w biurze rachunkowym?

- Obowiązki biur rachunkowych wobec sygnalistów w pracy

- Procedury zgłoszeń sygnalistów – anonimowe vs poufne w biurze rachunkowym

- Wybór procedur zgłoszeń dla sygnalistów w biurze rachunkowym – jedna czy dwie?

- Weryfikacja istniejących procedur zgłoszeń sygnalistów w pracy

Najważniejsze informacje:

- Od 25 września 2024 r. obowiązuje nowe prawo dotyczące ochrony sygnalistów.

- Każde biuro rachunkowe musi stworzyć procedury umożliwiające dokonywanie zgłoszeń.

- Dwa najważniejsze dokumenty to polityka ochrony sygnalistów i procedura zgłaszania naruszeń.

- Nowe procedury muszą być skonsultowane ze związkami zawodowymi lub przedstawicielami załogi.

- enova365 zapewnia rozwiązania, które umożliwiają wywiązanie się z nowych, ustawowych obowiązków.

Wymogi prawne dotyczące sygnalistów w biurze rachunkowym

Od dnia 25 września 2024 roku pracodawcy, którzy zatrudniają co najmniej 50 osób, muszą stworzyć procedury umożliwiające pracownikom oraz innym osobom powiązanym z danym podmiotem zgłaszanie naruszeń prawa. Od tej zasady są pewne wyjątki. Jeden z nich dotyczy biur rachunkowych.

Wskazany w Ustawie o ochronie sygnalistów z dnia 14 czerwca 2024 roku próg 50 osób nie będzie miał zastosowania do podmiotów, które wykonują działalność w zakresie usług, produktów lub rynków finansowych oraz przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu, bezpieczeństwa transportu i ochrony środowiska, objęte zakresem stosowania aktów prawnych UE wymienionych w części I.B i II załącznika do dyrektywy Parlamentu Europejskiego i Rady (UE) 2019/1937. Dyrektywa ta dotyczy ochrony osób zgłaszających przypadki naruszenia prawa obowiązującego w Unii Europejskiej.

Oznacza to, że nawet małe biura rachunkowe są zobowiązane na mocy prawa do stosowania przepisów o ochronie sygnalistów, także w sytuacji, gdy zatrudniają mniej niż 50 osób. Dotyczy to również przedsiębiorców, którzy prowadząc jednoosobową działalność gospodarczą – nikogo nie zatrudniają, bo osobiście świadczą usługi księgowe innym podmiotom.

Taki stan rzeczy wynika ze zmian w ustawie o AML. Wprowadziła je nowela z dnia 30 marca 2021 r. o zmianie ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu oraz niektórych innych ustaw. Ten akt prawny znacząco rozszerzył krąg podmiotów, które muszą wypełniać obowiązki dotyczące identyfikacji, monitoringu oraz zgłaszania podejrzeń o praniu pieniędzy.

Na mocy tych przepisów do grona podmiotów zobowiązanych do stosowania procedur AML dołączyły wszystkie biura rachunkowe. Jest tak dlatego, że ustawa ta nakłada obowiązki na wszystkie podmioty, które w zakresie swojej podstawowej działalności świadczą usługi polegające na prowadzeniu ksiąg podatkowych, sporządzaniu deklaracji oraz udzielaniu porad, wyjaśnień lub opinii z zakresu prawa podatkowego lub celnego.

Tym samym takie podmioty bez względu na stan zatrudnienia obejmuje ustawa o sygnalistach. Biuro rachunkowe musi w tym zakresie wdrożyć wszystko, co przewidują te nowe przepisy.

Czytaj także: Ustawa o sygnalistach – kiedy wchodzi w życie i jakie są jej założenia?

Kim może być sygnalista w biurze rachunkowym?

Zanim zajmiemy się obowiązkami nałożonymi przez ustawę o sygnalistach, warto określić, kim mogą być sygnaliści w biurze rachunkowym. Wbrew pozorom do tej kategorii osób zaliczają się nie tylko pracownicy. Zgodnie z przepisami sygnaliści w pracy to osoby fizyczne, które zgłaszają lub publicznie ujawniają informację o naruszeniu prawa, którą uzyskały w kontekście związanym z pracą.

Innymi słowy, sygnalista to osoba posiadająca i zgłaszająca uzasadnione podejrzenia lub potwierdzone informacje na temat potencjalnego lub zaistniałego naruszenia prawa, które wystąpiło lub prawdopodobnie wystąpi w podmiocie, gdzie sygnalista pracował lub pracuje. Dlatego do grona sygnalistów zaliczamy m.in.:

- stażystów,

- wspólników,

- prokurentów,

- akcjonariuszy,

- pracowników,

- praktykantów,

- wolontariuszy,

- przedsiębiorców,

- byłych pracowników,

- pracowników tymczasowych,

- kandydatów na pracowników,

- osoby na umowach cywilnoprawnych.

Warto pamiętać, że sygnalistą może być również osoba, która świadczy pracę pod kierownictwem i nadzorem dostawcy, wykonawcy lub podwykonawcy. Dotyczy to nie tylko pracowników w rozumieniu Kodeksu pracy, ale także osób, które z takimi podmiotami są powiązane na podstawie umów cywilnoprawnych lub kontraktu B2B. Taki status mogą mieć też członkowie organów osób prawnych, a także jednostek organizacyjnych nieposiadających osobowości prawnej.

Obowiązki biur rachunkowych wobec sygnalistów w pracy

Jakie czynności muszą podjąć biura rachunkowe, aby poprawnie wdrożyć procedury związane z rolą sygnalistów w organizacji?

Polityka ochrony sygnalistów w biurze rachunkowym

Do obowiązków biur rachunkowych będzie należeć stworzenie polityki ochrony sygnalistów. Dokument ten określa procedury i zasady obowiązujące przy zgłaszaniu naruszeń. Powinny być w nim zawarte definicje dotyczące kluczowych terminów, jak np. zgłoszenie, działania odwetowe czy sygnalista.

Taka polityka powinna:

- jasno określać cel i zakres tego dokumentu,

- wskazywać procedury zgłaszania naruszeń wraz z kanałami zgłoszeń,

- określać sposoby rozpatrywania zgłoszeń,

- opisywać procedurę ochrony sygnalistów przed represjami.

Dodatkowo konieczne jest zawarcie w niej zasad informowania sygnalistów o wynikach ich zgłoszeń, a także wskazanie odpowiedzialności poszczególnych jednostek organizacyjnych w danym podmiocie.

Procedura zgłaszania przez sygnalistów naruszeń

Oprócz polityki ochrony sygnalistów biura rachunkowe muszą przygotować procedurę zgłaszania naruszeń. Ten dokument powinien szczegółowo opisywać kroki, które trzeba podjąć w sytuacji, gdy sygnalista zgłasza nieprawidłowości.

Procedura ta zawierać powinna również:

- instrukcję zgłaszania nieprawidłowości,

- formularz zgłoszeniowy,

- dane kontaktowe do osób wyznaczonych do przyjmowania zgłoszeń,

- opis procedury potwierdzenia otrzymania zgłoszenia.

- określenie terminu i sposobu, w jaki sygnalista zostanie poinformowany o postępach w sprawie.

Procedury zgłoszeń sygnalistów – anonimowe vs. poufne w biurze rachunkowym

Zgodnie z ustawą o ochronie sygnalistów pracodawca nie ma obowiązku rozpatrywać zgłoszeń anonimowych. Dlatego właściciel biura rachunkowego może wybrać, czy będzie stosował poufne, czy anonimowe zgłoszenia. Przy czym takie rozwiązanie wymaga opisania w przyjętych procedurach.

Ponieważ stworzenie kanału nawet do poufnych zgłoszeń wymaga sporego nakładu pracy, to w tym wypadku warto sięgnąć po sprawdzone rozwiązania. Program enova365 jest zawsze w zgodzie z obowiązującymi przepisami i nie inaczej jest w przypadku nowych przepisów o ochronie sygnalistów.

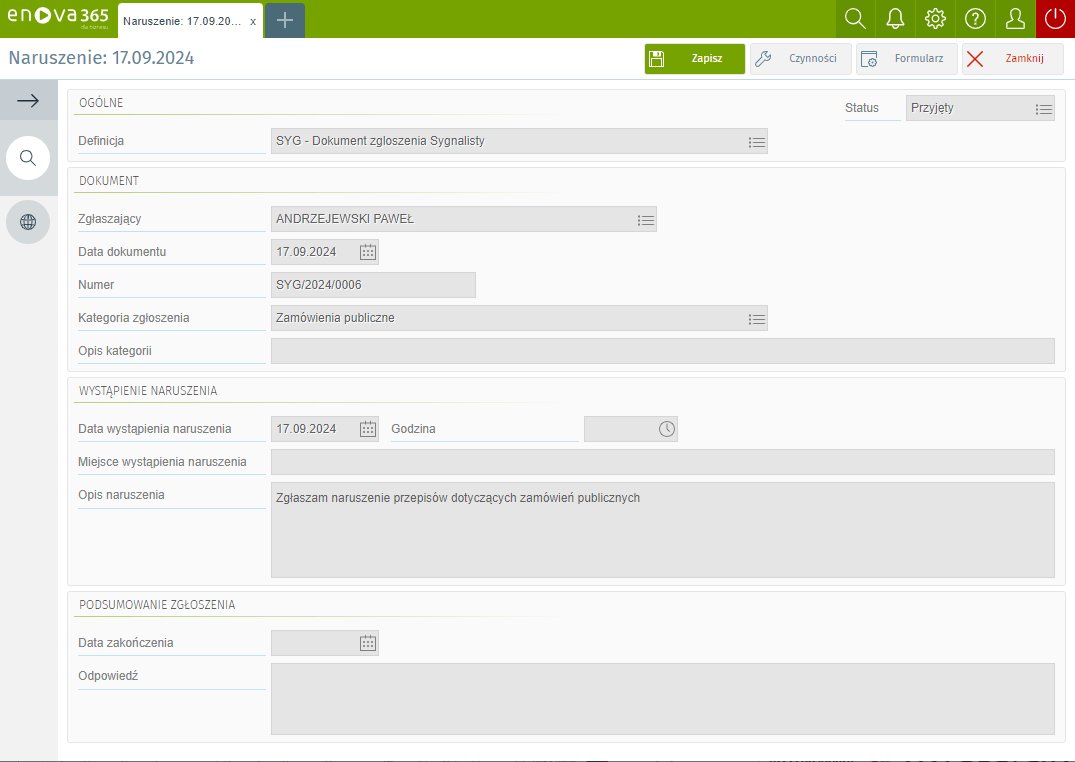

Warto pamiętać, że sygnaliści w pracy muszą mieć zapewniony co najmniej poufny kanał do przekazywania zgłoszeń. Taka funkcjonalność jest dostępna w enova365. W zakładce Ogólne / Sygnaliści można wybrać, czy system ma obsługiwać tylko zgłoszenia poufne, czy również zgłoszenia anonimowe. Pozwala to wywiązać się z obowiązków narzuconych przez prawo bez względu na rodzaj przyjętej procedury.

Zakładka Sygnaliści pojawiła się także w Pulpicie Klienta Biura Rachunkowego. Za jej pośrednictwem klienci biura rachunkowego mogą zgłaszać nieprawidłowości, jakie dostrzegą w pracy biura.

Więcej o tym, jak enova365 pomaga wywiązać się z obowiązków nałożonych ustawą o sygnalistach przeczytasz w Bazie Wiedzy.

Wybór procedur zgłoszeń dla sygnalistów w biurze rachunkowym – jedna czy dwie?

Ponieważ każde biuro rachunkowe powinno posiadać procedury związane z ustawą AML / CFT, to pojawia się pytanie: czy w związku z nowymi przepisami o sygnalistach nie wystarczy dostosować procedur wynikających z ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu? Okazuje się, że taka droga też jest zgodna z obowiązującymi przepisami.

Biuro rachunkowe może dostosować się do nowych przepisów na 2 sposoby:

- przyjąć jedną procedurę wspólną dla ustawy AML/CFT i ustawy o sygnalistach,

- przyjąć dwie odrębne procedury dla ustawy o sygnalistach i ustawy AML/CFT.

Należy przy tym wziąć pod uwagę, że obie te ustawy przewidują nieco inne kanały zgłoszeniowe. W ustawie o AML zapisano wymaganie o anonimowych kanałach zgłoszeniowych. W przypadku polityki zgłoszeń dokonywanych przez sygnalistów wystarczą kanały poufne. Biuro rachunkowe może jednak w przypadku sygnalistów zastosować fakultatywne kanały anonimowe. To pozwoli na wykorzystanie tych samych kanałów do zgłoszeń wynikających z obu wymienionych ustaw.

Weryfikacja istniejących procedur zgłoszeń sygnalistów w pracy

Chociaż biura rachunkowe powinny posiadać już procedury związane z przeciwdziałaniem praniu pieniędzy i finansowaniu terroryzmu, to w związku z nowymi przepisami o sygnalistach muszą dokonać przeglądu istniejących procedur i dostosować je do aktualnego stanu prawnego.

Co ważne, procedury te muszą być skonsultowane z zakładową organizacją związkową. Jeśli u danego pracodawcy nie działa żadna organizacja związkowa, to musi on te procedury skonsultować z przedstawicielami pracowników. Ponieważ ustawa mówi o konsultacji, a nie o zgodzie, oznacza to, że stanowisko związków zawodowych czy przedstawicieli pracowników nie jest dla pracodawcy wiążące. Nie oznacza to jednak, że pracodawca może pominąć konsultacje. Ustawa narzuca termin, w którym takie konsultacje muszą się odbyć. Ma to być nie krócej niż 5 dni i nie dłużej niż 10 dni od przedstawienia przez pracodawcę projektu procedury.

Kolejnym krokiem jest ogłoszenie nowej procedury pracownikom. Może ona wejść w życie dopiero po upływie 7 dni od daty jej ogłoszenia.

Podsumowanie

Ustawa o ochronie sygnalistów nakłada dodatkowe obowiązki na wszystkie biura rachunkowe. Muszą one opracować procedury zgłoszeń wewnętrznych oraz wskazać, jak będzie wyglądać podejmowanie działań następczych. Wymagane przez ustawę stworzenie kanałów zgłoszeń można dość prosto wdrożyć w życie korzystając z programu enova365.

Jeśli chcesz dowiedzieć się więcej na temat tego, jak enova365 może pomóc Ci w codziennej pracy, to zapraszamy do umówienia się na prezentację. Możesz też osobiście przekonać się o zaletach tego programu pobierając już dziś darmowe demo.

Bibliografia:

- Ustawa z dnia 14 czerwca 2024 r. o ochronie sygnalistów

- Ustawa z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu

- Ustawa z dnia 30 marca 2021 r. o zmianie ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu oraz niektórych innych ustaw

- Rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 14 lipca 2021 r. w sprawie odbierania zgłoszeń dotyczących działań o charakterze represyjnym wobec pracowników oraz osób wykonujących czynności na rzecz instytucji obowiązanej.