- Krajowy System e-Faktur w firmie – na czym polega?

- Korzyści stosowania Krajowego Systemu e-Faktur – co zyska przedsiębiorca, a co urząd skarbowy?

- Krajowy System e-Faktur – kiedy będzie obowiązkowy?

- Krajowy System e-Faktur a faktury papierowe – czy dokumenty tradycyjne znikną?

- KSeF a przedsiębiorcy i księgowi – czy rynek pracy jest na to gotowy?

- Krajowy system e-Faktur – jak się przygotować?

- Bibliografia

W ostatnich latach można korzystać z coraz większej liczby nowoczesnych rozwiązań przygotowanych przez rząd dla obywateli i firm. mObywatel, ePUAP, mojeID – to tylko kilka narzędzi, dzięki którym każdy ma dostęp do swoich danych, a także może załatwić ważną sprawę bez konieczności odwiedzania stacjonarnych urzędów. Najnowsza propozycja Ministerstwa Finansów to KSeF. Krajowy System e-Faktur w firmie ma ułatwić wiele procesów. Dowiedz się, co to jest i do czego służy.

Krajowy System e-Faktur w firmie – na czym polega?

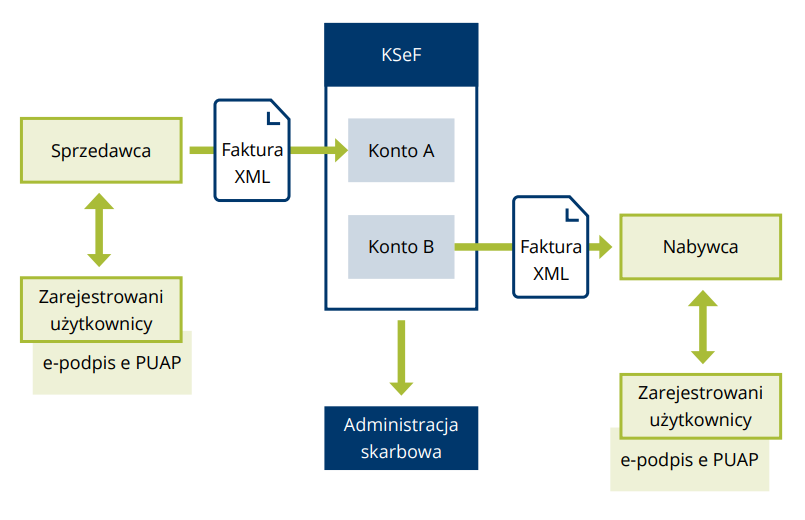

Krajowy System e-Faktur, w skrócie KSeF, to rządowa platforma informatyczna, którą przygotowano w celu usprawnienia wystawiania i udostępniania faktur sprzedaży. Dokumenty sporządzone za jej pomocą mają ujednolicony format xml, który jest zgodny ze strukturą logiczną e-Faktury FA opublikowaną w CRWDE na platformie ePUAP.

KSeF jest skierowany do trzech grup:

- czynnych podatników podatku VAT,

- przedsiębiorców, którzy są zwolnieni z opłacania podatku VAT,

- osób, które mają polski identyfikator podatkowy NIP.

Dostęp do platformy będzie możliwy zarówno za pośrednictwem narzędzi, które udostępni Ministerstwo Finansów, jak i programów komercyjnych dostępnych na rynku. Wybór środka dostępu będzie należał do podatnika.

Krajowy System e-Faktur w firmie oprócz wystawiania i udostępniania faktur, będzie je także przechowywać, oznaczać numerem identyfikującym, a także weryfikować ich zgodność ze wzorem określonym przez ministra finansów.

Co ważne, dostęp do faktur będą mieli nie tylko sprzedawca i nabywca, ale także administracja skarbowa.

Korzyści stosowania Krajowego Systemu e-Faktur – co zyska przedsiębiorca, a co urząd skarbowy?

Głównymi celami wprowadzenia KSeF jest ułatwienie przedsiębiorcom dostarczania faktur do odbiorców oraz zwiększenie możliwości kontrolnych administracji skarbowej. Jednak to nie jedyne korzyści, jakie ma zapewnić nowa platforma. Dodatkowymi zaletami, które płyną dla podatników z jej wdrożenia, są:

- skrócenie czasu oczekiwania na zwrot podatku o 20 dni – z 60 do 40, jednak tylko w okresie przejściowym,

- ustrukturyzowanie faktur, co pozwoli wyeliminować OCR (przetwarzanie faktur przez skanowanie) i w rezultacie skupić się na merytorycznych kwestiach,

- zwolnienie z obowiązku przechowywania faktur,

- skrócenie czasu oczekiwania na fakturę,

- łatwiejsza weryfikacja poprawności formalnej przy wysyłaniu dokumentu do KSeF,

- usprawnienie kontaktu między przedsiębiorcą a odbiorcą faktury, gdy jest to podmiot gospodarczy,

- weryfikacja poprawności faktury przez system,

- zwiększenie bezpieczeństwa dokumentów przez wyeliminowanie ryzyka zniszczenia ich.

Na wprowadzeniu KSeF skorzystają nie tylko przedsiębiorcy, ale również urzędy skarbowe. Dzięki nowemu systemowi administracja skarbowa zyska dostęp do informacji o wszystkich dokonywanych przez podatników transakcjach. Nie tylko usprawni to przeprowadzanie kontroli, ale także uszczelni system podatkowy i w efekcie zwiększy dochody budżetu państwa.

Krajowy System e-Faktur z jednolitym schematem dokumentu może być wielkim ułatwieniem

dla przedsiębiorców. Dzisiejsza wymiana faktur w wielu standardach EDI może być zastąpiona

jednolitym procesem. Cenne będzie również zwolnienie z archiwizowania faktur – mówi Wojciech Chrobak, Kierownik Projektu Handel enova365.

Krajowy System e-Faktur – kiedy będzie obowiązkowy?

Korzystanie z Krajowego Systemu e-Faktur jest możliwe już od 1 stycznia 2022 roku. Jednak na tym etapie jest to rozwiązanie fakultatywne. Każdy przedsiębiorca może sam zdecydować, czy już chce przystąpić do systemu, czy też nadal woli wystawiać faktury w sposób tradycyjny.

Obowiązek korzystania z Krajowego Systemu e-Faktur wejdzie w życie 1 lutego 2026 r. dla przedsiębiorców, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2025 r. 200 mln zł, a dla pozostałych przedsiębiorców 1 kwietnia 2026 r.

Zanim to nastąpi, podatnicy będą mieli wystarczająco dużo czasu, aby zapoznać się z zasadami funkcjonowania KSeF. Nauczą się nowego systemu i znajdą odpowiedzi na nurtujące pytania.

Krajowy System e-Faktur a faktury papierowe – czy dokumenty tradycyjne znikną?

Jednym z celów wprowadzenia KSeF jest wyeliminowanie problemów związanych z dokumentami papierowymi. Faktury w formie tradycyjnej mają wiele wad.

- Dokumenty zajmują dużo miejsca w archiwach, ale także są bardzo podatne na zniszczenia i łatwo je zgubić.

- Sczytywanie informacji, które znajdują się na fakturach, jest czasochłonne i obarczone ryzykiem popełnienia błędów. Znacznie spowalnia to proces księgowania ich, a także ubiegania się o zwrot VAT.

- Urząd skarbowy musi obecnie prosić o dostęp do faktur w postaci pliku JPK_FA. Przeszkadza to nie tylko przedsiębiorcom, ale także pracownikom fiskusa w wypełnianiu ich obowiązków. Wprowadzenie obowiązkowego KSeF wyeliminuje obowiązek generowania tego pliku na żądanie.

Dzięki Krajowemu Systemowi e-Faktur przechowywanie dokumentów zarówno w wersji papierowej, jak i w formie plików na dyskach już dłużej nie będzie potrzebne. Co za tym idzie, znikną problemy z nimi związane. W rezultacie poprawi się jakość pracy każdej ze stron, a także zwiększy się bezpieczeństwo obrotu gospodarczego.

KSeF a przedsiębiorcy i księgowi – czy rynek pracy jest na to gotowy?

Jedno z najczęściej zadawanych pytań obecnie brzmi: czy firmy są gotowe na tę nowelizację? Według badania przeprowadzonego przez Ogólnopolską Sieć Certyfikowanych Biur Rachunkowych:

Aż 81% przedsiębiorców nie jest w ogóle zainteresowanych zmianami w zakresie cyfryzacji. Z kolei 92% badanych nie ma na ten temat żadnej wiedzy.

Zgoła inaczej wygląda to w przypadku biur rachunkowych.

Aż 60% specjalistów, którzy zajmują się księgowością, uważa, że zmiany przyniosą pozytywne skutki. Jednocześnie nieco ponad 20% z nich już pozyskało odpowiednią wiedzę na temat KSeF.

Z przeprowadzonych badań wynika, że firmy nie są odpowiednio przygotowane na wprowadzenie obowiązkowego KSeF. Niezbędne będą odpowiednie szkolenia w tym zakresie. Jednocześnie mimo entuzjazmu w biurach rachunkowych, wiele wątpliwości budzą mało intuicyjny i niezwykle rozbudowany system e-Faktur, a także niski stopień zaawansowania prac nad systemem KSeF.

Krajowy system e-Faktur – jak się przygotować?

Aby zacząć korzystać z Krajowego Systemu e-Faktur należy się odpowiednio przygotować. Warto skorzystać np. z nowoczesnych systemów ERP, takich jak enova365, które obsługują komunikację do KSeF. Dzięki temu wysyłanie e-faktur będzie o wiele łatwiejsze i szybsze. Aby móc to zrobić należy:

- zarejestrować i uwierzytelnić firmę oraz osoby upoważnione do wysyłania i odbierania faktur w KSeF – niezbędny do tego będzie profil zaufany, podpis kwalifikowany lub pieczęć kwalifikowana,

- wdrożyć system ERP, który obsługuje nowy system e-faktur elektroniczną księgowość i odpowiednio go skonfigurować,

- upewnić się, że wszystkie dane są automatycznie wypełniane w schemacie faktury KSeF, aby uniknąć jakichkolwiek pomyłek.

Specjaliści przekonują, że im wcześniej przedsiębiorcy i biura rachunkowe zainteresują się nowym systemem, tym lepiej. Dzięki temu będą mieć wystarczająco dużo czasu, aby dokładnie zapoznać się z nim i wdrożyć go w życie.

Krajowy System e-Faktur w firmie to ciekawe rozwiązanie, które może uwolnić firmy od konieczności wysyłania faktur do odbiorców będących firmami (podmiotami gospodarczymi). Aby jednak mieć pewność, że wysyłka faktur do KSeF odbędzie się prawidłowo, warto rozważyć dokonywanie tego za pośrednictwem dedykowanego systemu ERP. Pozwoli to zautomatyzować pracę i uniknąć błędów.

Bibliografia

https://krajowysystemefaktur.pl/

https://www.gov.pl/web/kas/krajowy-system-e-faktur

https://ksef.pl/

https://www.gov.pl/web/finanse/rozpoczynamy-konsultacje-projektu-zmiany-ustawy-dotyczacej-obowiazkowego-ksef

https://www.podatki.gov.pl/ksef/pytania-i-odpowiedzi-ksef/