Od kwietnia 2026 roku wszyscy przedsiębiorcy będą musieli przystąpić do KSeF. Faktury wystawione poza tym systemem nie będą uznawane za dokumenty sprzedaży. W ramach Krajowego Systemu e-Faktur wystawiać możesz faktury ustrukturyzowane. Zobacz także, jak powinna wyglądać faktura korygująca i faktura zaliczkowa wystawiona przez rządowy system teleinformatyczny.

Spis treści:

- Jakie faktury można wystawić w KSeF?

- Jakich faktur nie można wystawić w KSeF?

- Jak uzyskać dostęp do KSeF?

- Przygotuj się na wystawianie faktur przez KSeF

Jakie faktury można wystawić w KSeF?

Krajowy System e-Faktur (w skrócie KSeF) to ujednolicony, rządowy system teleinformatyczny, za pomocą którego podatnicy VAT, przedsiębiorcy zwolnieni z podatku VAT oraz podatnicy zidentyfikowani w Polsce do szczególnej procedury unijnej OSS, posiadający polski identyfikator podatkowy NIP mogą wystawiać faktury ustrukturyzowane elektroniczne. Obecnie przystąpienie do KSeF jest fakultatywne. Jednak od kwietnia 2026 roku każda faktura będzie musiała być wystawiona w KSeF w formie faktury ustrukturyzowanej.

A co z istniejącymi obecnie w obrocie fakturami zaliczkowymi oraz fakturami korygującymi? Wyjaśniamy.

Faktura ustrukturyzowana KSeF

Obecnie przedsiębiorca może jeszcze wystawić tradycyjną fakturę papierową czy fakturę elektroniczną, która nie jest jednocześnie fakturą ustrukturyzowaną. Praktyka ta zostanie jednak ukrócona od kwietnia 2026 roku, kiedy to faktury ustrukturyzowane elektroniczne staną się obligatoryjne.

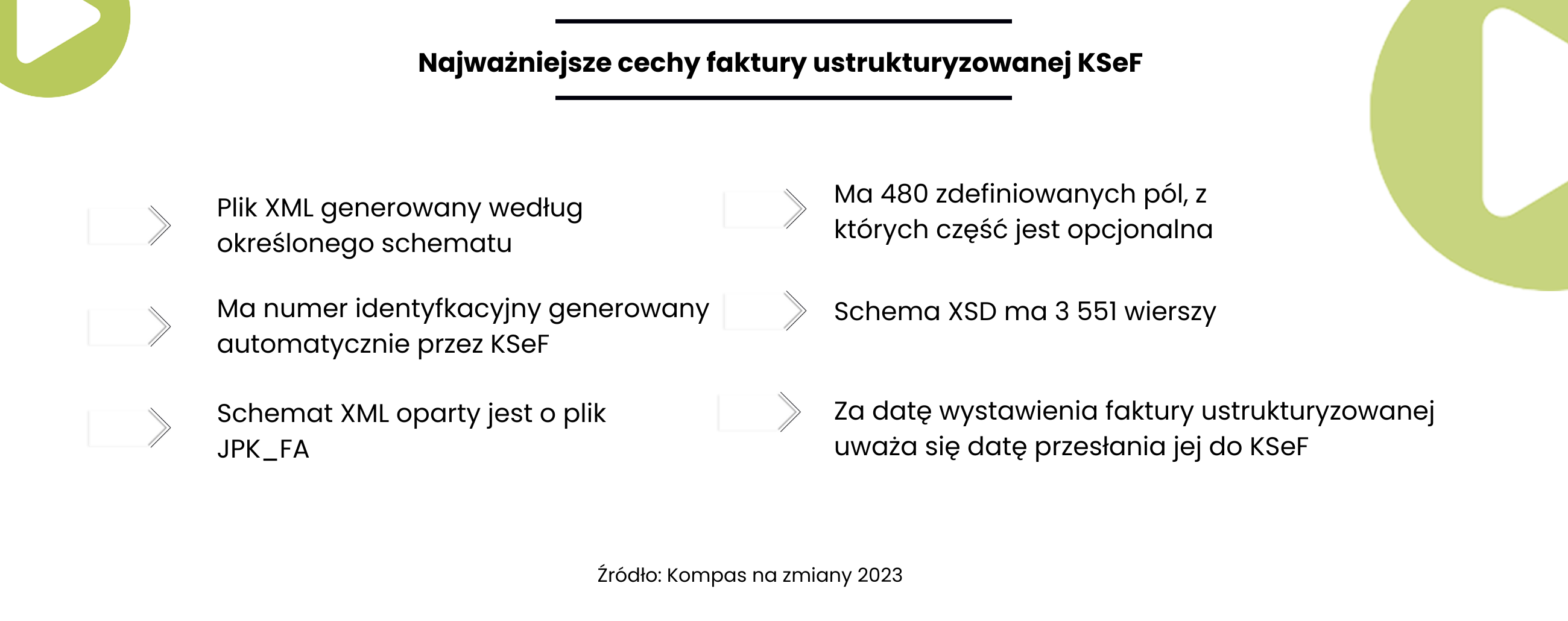

Faktura ustrukturyzowana elektroniczna to rodzaj dokumentu sprzedaży, której schemat został ściśle określony przez Ministerstwo Finansów i jest wystawiony przez KSeF. Dokument ma postać pliku XML, czyli występuje w formie elektronicznej. Faktura ustrukturyzowana elektroniczna zbudowana jest zgodnie ze strukturą logiczną e-Faktury FA(1), której wzór można znaleźć w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych (CRWDE) na platformie ePUAP.

Najważniejsze jest to, że faktura ustrukturyzowana wystawiana jest przez KSeF i ma przydzielony numer identyfikacyjny, generowany automatycznie przez system. W fakturach FA(1) nie ma miejsca na wpisanie numeru identyfikacyjnego faktury ustrukturyzowanej.

Nabywca otrzymuje fakturę w Krajowym Systemie e-Faktur. Za datę wystawienia faktury uznaje się dzień przesłania jej do systemu. Obecnie, jeżeli sprzedawca wystawi fakturę poza KSeF, nie ma możliwości ponownego wystawienia jej przez KSeF, ponieważ w obrocie prawnym istnieje już poprawnie wystawiony dokument sprzedaży. Od kwietnia 2026 roku faktury papierowe czy faktury elektroniczne wystawiane poza KSeF nie będą miały mocy prawnej.

Obecnie, gdy system jest jeszcze fakultatywny, nabywca towaru lub usługi musi wyrazić zgodę na odbieranie faktury przez KSeF. Jeżeli się na to nie zgodzi, podatnik VAT wystawia fakturę ustrukturyzowaną przez KSeF, a następnie przesyła ją kontrahentowi w ustalony sposób, np. w formie e-maila.

Warto zaznaczyć również, że jeżeli dokument nie spełnia wymogów faktury ustrukturyzowanej, KSeF może ją odrzucić. W takim wypadku uważa się, że nie została ona wystawiona w ogóle, bo nie zostanie jej nadany numer identyfikacyjny.

Faktura korygująca KSeF

Jak dokonać korekty faktury ustrukturyzowanej? Co do zasady, faktura korygująca do faktury ustrukturyzowanej powinna być również wystawiana przez KSeF w formie ustrukturyzowanej. Faktury korygujące powinny zawierać numer identyfikacyjny faktury pierwotnej nadanej przez KSeF. Oprócz tego należy wskazać datę wystawienia faktury korygowanej oraz jej numer. Opcjonalnie w systemie można wpisać powód wprowadzania korekty.

KSeF ułatwia także wystawianie faktur korygujących in minus w VAT. Nie będzie już obowiązku gromadzenia dokumentacji, która ma stanowić dowód uprawnienia do obniżenia podstawy podatku VAT. Dzięki temu rozliczanie faktur korygujących jest znacznie uproszczone.

Co więcej, jeżeli nabywca towaru lub usługi otrzyma fakturę zawierającą błędy, może wprowadzić propozycję faktury korygującej do KSeF. Propozycja ta, po zaakceptowaniu przez wystawiającego dokument sprzedaży, zostanie przekształcona w faktyczną fakturę korygującą i otrzyma odpowiedni numer identyfikacyjny.

Faktura zaliczkowa KSeF

W KSeF można wystawiać także faktury zaliczkowe. Te także muszą mieć formę faktury ustrukturyzowanej. Przedsiębiorca powinien udokumentować każdą otrzymaną zaliczkę na poczet sprzedaży towarów lub usług. Faktury zaliczkowe nie są wymagane, jeżeli podatnik otrzyma zaliczkę za czynność opodatkowaną VAT, która zostanie wykonana w tym samym miesiącu. Zasada ta nie ma zastosowania, gdy prawo określa szczególne terminy wystawiania faktur.

Co bardzo istotne, faktura końcowa powinna zawierać wszystkie numery identyfikacyjne wystawionych uprzednio faktur zaliczkowych.

Jakich faktur nie można wystawić w KSeF?

Skoro od kwietnia 2026 roku faktury ustrukturyzowane będą jedyną dopuszczalną formą wystawiania dokumentów sprzedaży przez podatników VAT, jakich dokumentów nie będzie można wprowadzić do/wystawić przez KSeF?

Z KSeF wyłączone są:

- duplikaty faktur – nie ma konieczności wystawiania duplikatów faktur, ponieważ wszystkie faktury ustrukturyzowane będą przetrzymywane w systemie przez 10 lat. Później powinny być one archiwizowane przez podatnika, aż do czasu ich przedawnienia.

- noty korygujące – nie ma możliwości wystawienia noty korygującej przez system KSeF, jednak nadal będzie można wysyłać noty korygujące poza KSeF.

- faktury niezgodne z wzorem faktury ustrukturyzowanej – KSeF nie przewiduje przyjmowania faktur, w przypadku których przepisy odrębne wykluczają obowiązek ujmowania w nich numeru identyfikującego sprzedawcę na potrzeby podatkowe czy danych umożliwiających jednoznaczną identyfikację nabywcy. Szczegóły odnośnie do tego rodzaju faktur znajdziesz w ustawie o podatku VAT.

- faktury VAT RR i faktury pro forma,

- faktury ustrukturyzowane w zamówieniach publicznych – do tego przeznaczony jest osobny system, który ujęty został w ustawie z 9 listopada 2018 o elektronicznym fakturowaniu w zamówieniach publicznych, koncesjach na roboty budowlane lub usługi oraz partnerstwie publiczno-prywatnym.

Jak uzyskać dostęp do KSeF?

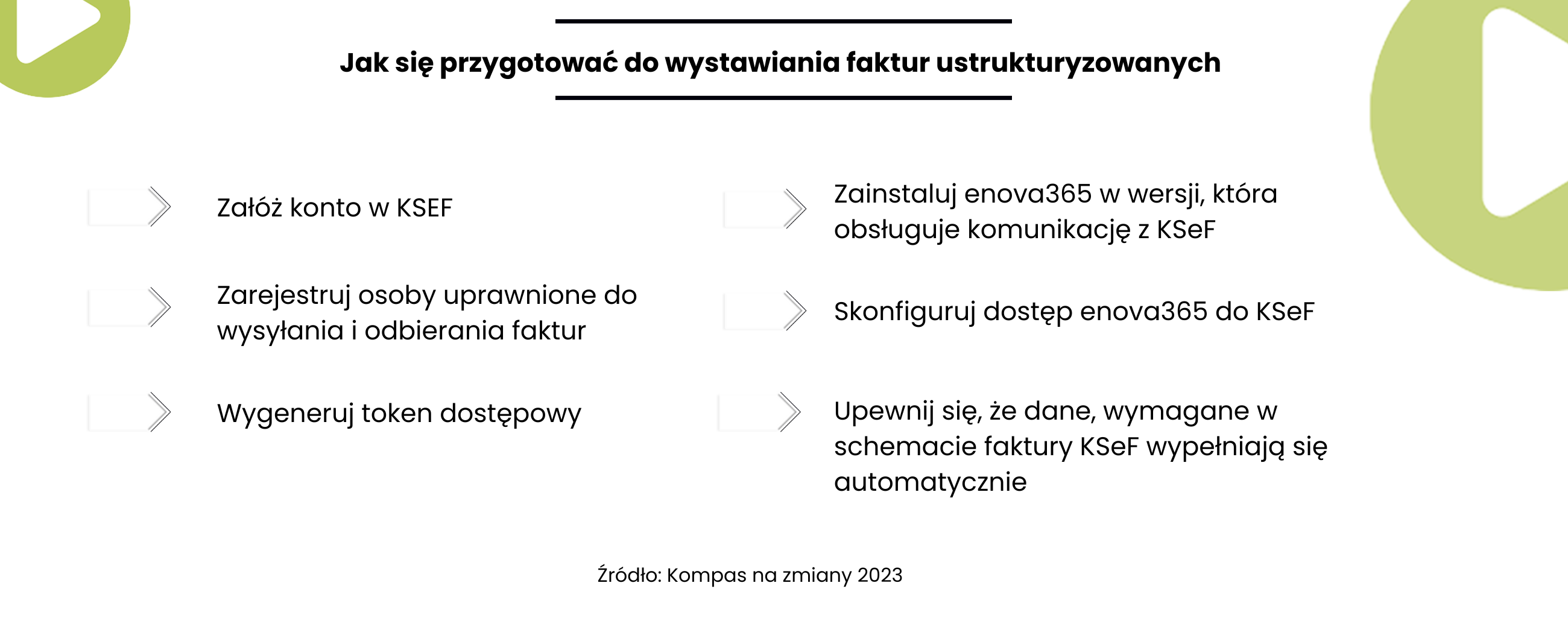

Fakturę ustrukturyzowaną można wystawić przez komercyjne systemy finansowo-księgowe lub za pomocą bezpłatnego narzędzia przygotowanego bezpośrednio przez MF. Każdy przedsiębiorca, z racji tego, że ma przypisany numer NIP, ma domyślnie utworzone konto w KSeF. Do platformy logować można się na kilka sposobów: przez kwalifikowany podpis elektroniczny, przez kwalifikowaną pieczęć elektroniczną, przez profil zaufany lub przez udostępniony przez MF token.

Dużo prostszym rozwiązaniem jest zintegrowanie systemu ERP, dzięki któremu zarządzasz przedsiębiorstwem z API KSeF. Faktury do KSeF wysyłać możesz również przez enova365. Oprogramowanie umożliwia wystawianie faktur ustrukturyzowanych we własnym systemie ERP, w oparciu o zawarte tam dane oraz łatwy import faktur z KSeF.

W efekcie, przedsiębiorcy przystępujący do KSeF zyskują:

- Darmową platformę EDI,

- Bezpłatne archiwizowanie faktur elektronicznych,

- Przyspieszenie i uproszczenie przepływu dokumentów sprzedaży,

- Krótszy termin zwrotu VAT,

- Zwolnienie z przedstawiania fiskusowi JPK na żądanie organów.

Przygotuj się na wystawianie faktur przez KSeF

Fakturowanie przez KSeF już wkrótce stanie się obowiązkowe. Najbliższe miesiące to czas na przygotowanie się do nowych standardów fiskalnych, które zaczną obowiązywać wszystkich od kwietnia 2024 roku.

Wystawianie faktur w Krajowym Systemie e-Faktur ma wiele zalet. Sprawdź, jakie korzyści może uzyskać Twoje przedsiębiorstwo, przystępując dobrowolnie do KSeF już teraz w naszym poradniku.