W 2020 roku po raz pierwszy pojawiły się kody GTU. Co to jest za oznaczenie i kiedy należy je stosować? Dowiedz się, czy wszyscy przedsiębiorcy muszą używać tych kodów i co zrobić, gdy dojdzie do pomyłki przy wpisywaniu kodu GTU.

Spis treści:

- Kod GTU – co to jest i kogo dotyczy?

- Kody GTU – czy muszą być na fakturze?

- Brak kodu GTU a korekta JPK

- Kody GTU – co warto zapamiętać?

Kod GTU – co to jest i kogo dotyczy?

Z uwagi na walkę z nadużyciami podatkowymi Ministerstwo Finansów wprowadziło kody GTU. Od kiedy te oznaczenia są obowiązkowe?

Kody GTU czyli kody grup towarów i usług zostały wprowadzone przez rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 roku w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (Dz. U. 2019 poz. 1988). Przepisy o kodach GTU weszły w życie 1 października 2020 roku. Oznacza to, że po raz pierwszy kody GTU pojawiły się w deklaracjach składanych w listopadzie 2020 roku. Było tak z tego powodu, że miesięczne deklaracje VAT składa się w terminie do 25 dnia następnego miesiąca.

Wprowadzenie kodów GTU miało na celu uszczelnienie systemu podatkowego. Wprowadzając obowiązek stosowania kodów GTU organy skarbowe mogą łatwo wyfiltrować te transakcje, które odbiegają od normy, a dotyczą tych towarów i usług, które są najczęściej wykorzystywane do oszustw podatkowych.

Symbol GTU powinien być stosowany przy sprzedaży tych towarów i usług, handel którymi jest szczególnie narażony na nadużycia podatkowe.

Lista kodów GTU

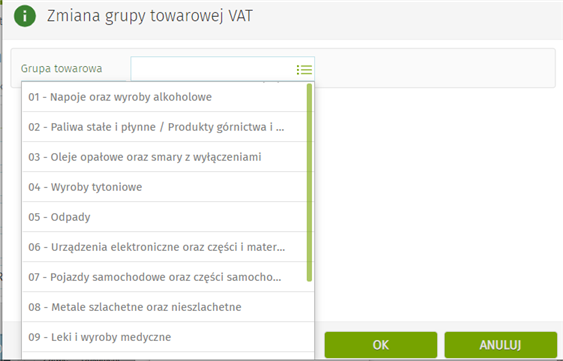

Można wyróżnić aż 13 grup towarów i usług, których sprzedaż przez czynnych podatników VAT wiąże się z obowiązkiem stosowania kodów zdefiniowanych w katalogu GTU. Oto pełna lista kodów GTU:

- sprzedaż napojów alkoholowych i alkoholu – kod GTU 01

- sprzedaż paliw – kod GTU 02

- handel olejem opałowym, smarownym oraz pozostałymi olejami – kod GTU 03

- wyroby z tytoniu oraz susz tytoniowy – kod GTU 04

- handel surowcami wtórnymi, odpadami itp. – kod GTU 05

- sprzedaż urządzeń elektronicznych – kod GTU 06

- sprzedaż pojazdów i części samochodowych – kod GTU 07

- wyroby jubilerskie z metali szlachetnych i nieszlachetnych – kod GTU 08

- sprzedaż leków – kod GTU 09

- budynki oraz budowle – kod GTU 10

- usługi związane z przenoszeniem uprawnień do emisji gazów cieplarnianych – kod GTU 11

- usługi o charakterze niematerialnym, takie jak doradcze, księgowe, prawne, zarządcze, szkoleniowe, marketingowe, firm centralnych (head offices), reklamowe, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych – kod GTU 12

- usługi transportowe oraz usługi gospodarki magazynowej – kod GTU 13.

Kto ma obowiązek stosowania kodów GTU?

Co ważne, kody GTU muszą być stosowane wyłącznie przez czynnych podatników VAT. Jest to związane z tym, że tylko tacy przedsiębiorcy mają obowiązek comiesięcznej wysyłki pliku JPK_V7M lub kwartalnej JPK_V7K, o ile mają prawo do kwartalnego rozliczania podatku VAT. To właśnie tam występują przyporządkowane do faktur sprzedażowych kody GTU.

Od kiedy wprowadzono system kodów GTU, przedsiębiorcy zwolnieni podmiotowo z podatku VAT nie muszą używać tych oznaczeń. Najczęściej taka sytuacja będzie miała miejsce przy zwolnieniu ze względu na limit sprzedaży nieprzekraczający 200 tysięcy złotych rocznie. Jednak trzeba przy tym pamiętać, że sprzedaż niektórych towarów lub usług powoduje utratę prawa do zwolnienia z podatku VAT na podstawie art. 113 ust. 1 lub 9 ustawy o VAT. Dotyczy to, między innymi:

- sprzedaży towarów wymienionych w załączniku nr 12 do wspomnianej ustawy,

- sprzedaży przez Internet preparatów kosmetycznych, komputerów i wyrobów elektronicznych czy urządzeń elektrycznych,

- sprzedaży usług prawniczych, jubilerskich oraz doradczych (z wyjątkiem doradztwa rolniczego).

W tym wypadku nawet jedna transakcja tego typu powoduje obowiązek rejestracji do VAT, a co za tym idzie, konieczność stosowania kodów GTU w przypadku sprzedaży towarów i usług wymienionych w rozporządzeniu.

Czytaj także: Konsolidacja sprawozdań finansowych – na czym polega?

Kody GTU – czy muszą być na fakturze?

Niektóre firmy umieszczają kod GTU na fakturze. Z kolei inne wysyłają takie dokumenty bez oznaczenia GTU. Jaka praktyka jest prawidłowa?

Przedsiębiorca przy wystawianiu faktur nie ma obowiązku wskazywać kodów GTU. Jest tak dlatego, że kody te nie są wymienione wśród obowiązkowych elementów faktury. Jednak, dla sprawdzenia czy został użyty odpowiedni kod GTU można uwidocznić go na tym egzemplarzu faktury, który zostanie u wystawcy tego dokumentu.

Dobrym rozwiązaniem są też faktury elektroniczne, które mogą posiadać różne dopiski widoczne jedynie dla pracowników obsługujących proces wystawiania faktur. Dzięki temu nie trzeba konfrontować danych, które zawiera plik JPK z danymi na fakturach, bo już samo przejrzenie faktur pozwala wychwycić dokumenty bez kodów GTU lub z błędnie wpisanym kodem.

Do realizowania narzuconych przez prawo obowiązków związanych z kodami GTU świetnie sprawdzi się moduł Księgowość systemu enova365. Dzięki niemu na podstawie wystawionych dokumentów można automatycznie sporządzić deklarację VAT-7, zarówno w wersji miesięcznej, jak i kwartalnej.

Należy przy tym pamiętać, że sprzedaż na rzecz osób fizycznych dokumentowana za pomocą kasy fiskalnej nie wiąże się z obowiązkiem stosowania kodów GTU, nawet gdy są sprzedawane towary lub usługi, które w przypadku sprzedaży B2B zostałyby oznaczone jednym z 13 kodów. Raport kasowy, który jest podstawą do wprowadzenia sprzedaży paragonowej do pliku JPK należy oznaczyć wyłącznie kodem RO bez wykazywania kodów GTU.

Nie można zapomnieć tutaj o fakturach uproszczonych. Chociaż są one drukowane za pomocą kas lub drukarek fiskalnych, to zgodnie z przepisami stanowią pełnoprawną fakturę. W związku z tym faktury uproszczone są też objęte obowiązkiem raportowania kodów GTU.

Brak kodu GTU a korekta JPK

Korygowanie błędnego kodu GTU może mieć miejsce w trzech przypadkach. Będzie tak wtedy, gdy w części ewidencyjnej:

- nie wskazano kodu GTU,

- wskazano błędny kod GTU,

- podano kod mimo braku takiego obowiązku.

Jeśli taka korekta nie wpływa na wysokość kwoty należnego podatku, to można dokonać korekty wyłącznie części ewidencyjnej deklaracji JPK_V7. W tym wypadku dokonuje się jedynie korekty oznaczeń GTU. Zgodnie z informacjami, które podaje Ministerstwo Finansów, korektę błędnych oznaczeń kodów GTU można wykonać na 2 sposoby:

- całkowite zastąpienie błędnego wpisu przez wpis prawidłowy,

- pozostawienie błędnego wpisu i dodanie 2 wpisów korygujących.

Pierwszy sposób jest polecany wtedy, gdy plik JPK_V7 nie został jeszcze wysłany do właściwego urzędu skarbowego. W takim przypadku można poprawić kod GTU na fakturze i jeszcze raz wygenerować plik. Drugim sposobem jest zostawienie błędnego zapisu i dodanie kolejnych zapisów, które prostują popełniony błąd. Pierwszy zapis ma na celu wystornowanie błędnego zapisu. Zawiera on identyczne dane, co zapis pierwotny, w tym również błędny kod GTU, jednak od błędnego zapisu odróżnia go odwrotny znak w polach „K” przy danych kwotowych. Drugi zapis ma na celu wprowadzenie prawidłowych wartości, w tym również właściwego oznaczenia GTU.

Drugi ze sposób korygowania nieprawidłowych zapisów w oznaczeniach kodowych GTU można stosować bez względu na ilość popełnionych błędów. Co ważne kody GTU występują w części ewidencyjnej VAT, dlatego jeśli korekta dotyczy wyłącznie tych kodów, to nie trzeba wystawiać korekty faktury. Jest tak dlatego, że na fakturach nie trzeba wskazywać zastosowanych kodów GTU.

Zobacz też: Nota uznaniowa – kto ją wystawia i kiedy?

Kody GTU – co warto zapamiętać?

Podsumujmy najważniejsze informacje o kodach GTU:

- lista kodów GTU liczy 13 pozycji,

- kod GTU na fakturze nie jest elementem obowiązkowym,

- podatnicy zwolnieni z VAT nie muszą stosować kodów GTU,

- za brak oznaczenia GTU w JPK_V7 grozi 500 zł grzywny,

- błędne kody GTU można skorygować na 2 sposoby.

Jeśli chcesz mieć sprawdzone narzędzie, które ułatwi sporządzenie deklaracji VAT-7, to umów się na bezpłatną prezentację systemu enova365. Nasz ekspert przedstawi Ci korzyści, jakie przyniesie zastosowanie tego systemu w Twojej firmie. Dzięki temu rozwiązaniu wywiązywanie się z obowiązków dotyczących raportowania sprzedaży z kodami GTU nie będzie spędzało Ci snu z powiek.