Co nowego w podatkach w 2023 r.? Na jakie zmiany w podatkach powinni się przygotować przedsiębiorcy? Przejrzyj listę najważniejszych zmian podatkowych i dowiedz się od naszych ekspertów, jak się do nich przygotować.

Spis treści:

- Zmiany w podatkach w 2023 roku – czyli o czym powinni wiedzieć przedsiębiorcy

- Zmiany podatkowe 2023 – lista

Zmiany w podatkach w 2023 roku – czyli o czym powinni wiedzieć przedsiębiorcy

Przełom roku niesie ze sobą liczne zmiany podatkowe. Co nowego w podatkach? Z jednej strony wprowadzane są nowe konstrukcje podatkowe – np. grupy VAT – czy ułatwienia w zakresie znanych już, ale mało popularnych rozwiązań, takich jak estoński CIT. Z drugiej, w życie wchodzą zmiany w zakresie podatku dochodowego od osób prawnych. Część z nich to nowe przepisy podatkowe w ramach tzw. Polskiego Ładu 3.0. Inne są konsekwencją wcześniejszych aktualizacji prawa, skutkujących pojawieniem się nowych wersji formularzy deklaracji CIT do rozliczenia 2022 r.

Jakie zmiany w podatkach wprowadza nowy ład?

Zmiany podatkowe 2023 – lista

Grupa VAT podatnikiem VAT

Polski Ład – zmiany w podatkach mające na celu wsparcie w wychodzeniu z kryzysu po pandemii – wprowadził nową instytucję w rozliczeniach VAT – grupę VAT. Miała ona zacząć obowiązywać 1 lipca 2022 r., jednak termin wejścia w życie tej konstrukcji podatkowej został przesunięty na 1 stycznia 2023 r.

Co to jest grupa VAT?

Poprzez grupę VAT rozumie się kilka podmiotów powiązanych ze sobą finansowo, ekonomicznie i organizacyjnie, które ulegają umownemu połączeniu i jako członkowie grupy stają się częścią nowego odrębnego podatnika VAT – grupy VAT. Zwróć uwagę, że nie jest to jednoznaczne z koniecznością posiadania statusu Podatkowej Grupy Kapitałowej na gruncie CIT.

Jakie są korzyści z wejścia w życie grup VAT?

Transakcje wewnątrz grupy VAT nie podlegają opodatkowaniu, a wszystkie transakcje realizowane przez członka grupy VAT z kontrahentami spoza tej grupy VAT są uznawane za dokonane przez grupę VAT i podlegają rozliczeniu w VAT. W praktyce oznacza to, że podmioty będące w grupie VAT będą wspólnie rozliczać się z podatku i składać jedną zbiorczą deklarację VAT (JPK_V7, VAT-UE). Deklaracja taka składana będzie przez przedstawiciela grupy VAT do właściwego dla niego urzędu skarbowego.

Czytaj więcej: Grupy VAT – korzyści z grup VAT, o których musisz wiedzieć

Grupy VAT – w czym pomoże Ci enova365?

1. Po opublikowaniu przez Ministerstwo wzoru struktury logicznej ewidencji czynności wewnątrz grupy, dla Klientów enova365 zostanie przygotowana funkcjonalność umożliwiająca przygotowywanie takich plików.

2. Dodatkowo Klienci enova365, którzy nie planują zostać członkami grupy VAT, ale wchodzą w transakcje z kontrahentami, którzy będą w grupach, w ramach standardowej aktualizacji systemu zostaną wyposażeni w narzędzia, umożliwiające łączenie kontrahentów w grupy, wystawianie dokumentów dla podmiotów w grupach VAT oraz weryfikację członków grup VAT w wykazie podatników.

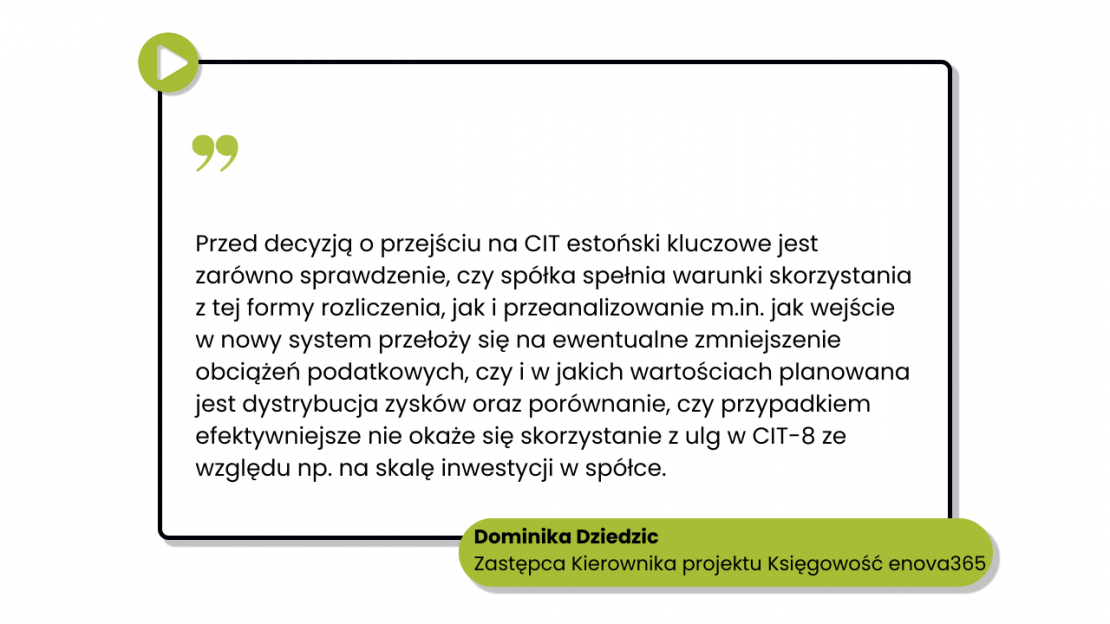

Zmiany w estońskim CIT

CIT estoński, czyli ryczałt od dochodów spółek, to forma opodatkowania podatkiem dochodowym, w której obowiązek podatkowy zostaje odsunięty w czasie do momentu dystrybucji zysku. W Polsce funkcjonuje od 1 stycznia 2021 r. Zmiany w estońskim CIT wprowadził także Polski Ład.

Zmiany w podatkach, które obowiązują od 1 stycznia 2023 r. likwidują bariery wejścia i utrzymania się w systemie, bo wprowadzają zachęty i ułatwienia w ramach estońskiego CIT.

1. Nowy termin zawiadomienia organu skarbowego o wejściu w estoński CIT to koniec pierwszego miesiąca roku opodatkowania w ryczałcie od dochodów spółek.

2. Warunek dotyczący zatrudnienia będzie spełniony również w przypadku zatrudnienia na podstawie innych umów niż umowy o pracę.

3. Przesunięcie terminu zapłaty podatku w przypadku wypłaty dywidendy – zapłata ryczałtu od dochodu z tytułu podzielonego zysku i dochodu z tytułu zysku przeznaczonego na pokrycie strat powinna zostać zrealizowana do końca trzeciego miesiąca roku podatkowego następującego po roku, w którym podjęto uchwałę o podziale lub pokryciu wyniku finansowego netto, a nie do 20 dnia siódmego miesiąca roku podatkowego, jak dotychczas. Podobnie w przypadku ryczałtu od rozdysponowanego dochodu z tytułu zysku netto.

Jak enova365 pomoże w dostosowaniu się do zmian?

Podatnicy, którzy wybrali opodatkowanie według ryczałtu od dochodów spółek w 2022 r., mają obowiązek złożyć deklarację o wysokości dochodu osiągniętego za poprzedni rok podatkowy na formularzu CIT-8E do końca trzeciego miesiąca roku podatkowego. W programie enova365, w module Księgowość w wersji 2212.0.0 zostały udostępnione formularze, wydruki oraz eDeklaracja umożliwiające przygotowanie deklaracji CIT-8E(2) wraz z załącznikiem CIT/EZ(2).

Czytaj więcej: Estoński CIT – co to jest? Zasady, podstawowe informacje

Zmiany w obszarze CIT – Polski Ład 3.0

Zmiany w podatkach, wprowadzone w ramach Polskiego Ładu 3.0, to w większości zmiany w regulacjach pierwszej wersji Polskiego Ładu. Niektóre przepisy podatkowe odroczono, a niektóre zlikwidowano.

Wśród najważniejszych obszarów, których dotyczą regulacje można wyróżnić:

- Minimalny podatek dochodowy – jego stosowanie zostało zawieszone do 31 grudnia 2023 r. Dodatkowo wprowadzono zmiany w metodzie ustalania tego podatku i doprecyzowano kwestie, które budziły wątpliwości interpretacyjne.

- Uchylenie przepisów o ukrytej dywidendzie – mają zapobiec tworzeniu sztucznych kosztów, jednak budziły sporo kontrowersji ze względu na obawę, że obejmą swoim zakresem płatności dokonywane na rzecz np. wspólnika lub podmiotu powiązanego w toku normalnej działalności gospodarczej. Ustawa uchyliła te przepisy z 1 stycznia 2023 r.

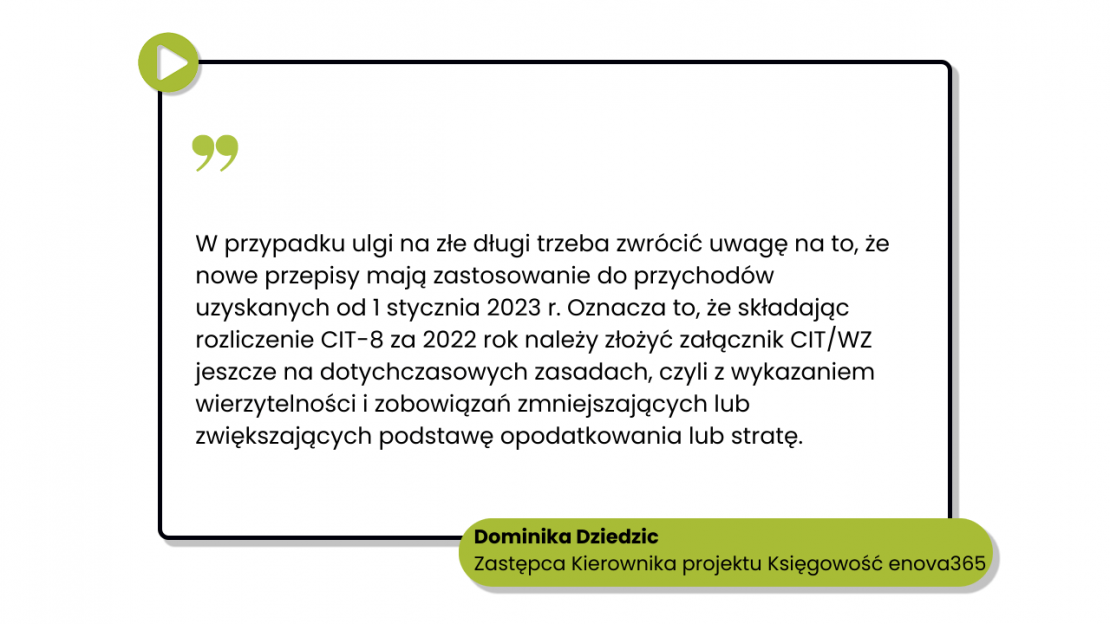

- Zmiany w zakresie tzw. ulgi na złe długi – Od 1 stycznia 2023 r. podatnicy dokonujący zwiększeń lub zmniejszeń, wynikających z ulgi na złe długi, nie będą już zobowiązani do wykazywania w zeznaniu podatkowym wierzytelności lub zobowiązania, z którymi związane są te zwiększenia lub zmniejszenia.

- Nowa wersja deklaracji CIT-8 – nowy wzór deklaracji CIT-8 wraz z załącznikami został udostępniony w BIP Ministerstwa Finansów. Jest konsekwencją zmian w przepisach, które weszły w życie 1 stycznia 2022 r. i mają zastosowanie do dochodów uzyskiwanych od 1 stycznia 2022 r. Aktualizacja objęła m.in. kwestie wprowadzenia nowych ulg podatkowych, tj. odliczenie z tytułu:

- kosztów produkcji próbnej nowego produktu i wprowadzenia na rynek nowego produktu,

- kosztów uzyskania przychodów poniesionych w celu zwiększenia przychodów ze sprzedaży produktów

- nabycia udziałów (akcji) w innej spółce,

- kosztów uzyskania przychodów poniesionych na działalność sportową, kulturalną oraz wspierającą szkolnictwo wyższe i naukę,

- kosztów uzyskania przychodów poniesionych na robotyzację.

W związku z powyższym w ramach deklaracji CIT-8 zostały wprowadzone nowe załączniki m.in.: CIT/PD, CIT/PM, CIT/NZI, CIT-RB, CIT-CSR, CIT-ISN.

Jak enova365 pomoże w dostosowaniu się do zmian?

Na obecną chwilę (styczeń 2023) nowe wzorce eDeklaracji CIT-8 nie zostały jeszcze opublikowane. Jako producent stale monitorujemy sytuację, dlatego kiedy tylko pojawią się nowe wzory, program enova365 w ramach standardowej aktualizacji udostępni najnowsze formularze deklaracji CIT-8 (oraz eDeklarację) wraz z większością powszechnie stosowanych załączników służących do rozliczenia dochodów za 2022 r.

Ułatwienia dla przedsiębiorców w związku z CIT-ST

Dotychczas formularz CIT-ST składany był:

- za ostatni miesiąc roku podatkowego na druku CIT-ST, który należało dołączyć do zeznania podatkowego CIT-8,

- jako oddzielna deklaracja w terminie wpłaty zaliczki na podatek – za pierwszy miesiąc roku podatkowego

- jako oddzielna deklaracja każdorazowo w terminie wpłaty zaliczki na podatek (miesięcznie lub kwartalnie), jeżeli w trakcie roku podatkowego wystąpiły zmiany stanu zatrudnienia, wpływające na zmianę procentowego udziału liczby zatrudnionych w zakładach, położonych na terenie danej jednostki samorządu terytorialnego.

Zmienione przepisy uprościły ten obowiązek. Od 2023 r. informacja będzie składana na formularzu CIT-8ST (nie jako załącznik CIT-8), raz w roku, tj. do 31 marca każdego roku, według stanu na dzień 31 grudnia roku poprzedniego.

Jak enova365 pomoże w dostosowaniu się do zmian?

Nowy formularz deklaracji CIT-8ST(1) z załącznikiem CIT/A(1), mechanizmy do przygotowania i wysyłki eDeklaracji oraz wydruk pomocniczy „Informacja CIT-8ST(1)” zostały udostępnione Klientom enova365 w wersji 2212.0.0 w ramach standardowej aktualizacji systemu.

Czytaj więcej: Informacja CIT-ST – co to jest i kto musi ją złożyć?

Slim VAT 3

Pierwotnie zmiany podatkowe w zakresie VAT miały zostać wprowadzone w IV kwartale 2022 r., jednak prace na nimi się wydłużyły, a sam projekt ustawy w aktualnym brzmieniu przewiduje wejście w życie trzeciej części pakietu Slim VAT od 1 kwietnia 2023 r.

Zmiany w ramach Slim VAT 3 mają wprowadzić regulacje dotyczące m.in.:

- podniesienia limitu uprawniającego do posiadania statusu małego podatnika z 1 200 000 euro do 2 000 000 euro,

- zasad wydawania wiążącej informacji stawkowej (WIS),

- doprecyzowania zasad przeliczania kursów walut w przypadku wystawienia faktur korygujących,

- możliwości odliczenia VAT z tytułu WNT bez faktury,

- ustalania proporcji przy sprzedaży mieszanej oraz braku konieczności korekty podatku VAT na koniec roku po spełnieniu określonych warunków,

- szybszego zwrotu VAT dla podatnika bezgotówkowego (15 dni zamiast 60 dni).

Czytaj więcej: Pakiet Slim VAT 3 – od kiedy? Co się zmienia?

Zmiany w PIT

Elastyczne rozliczanie kwoty zmniejszającej podatek

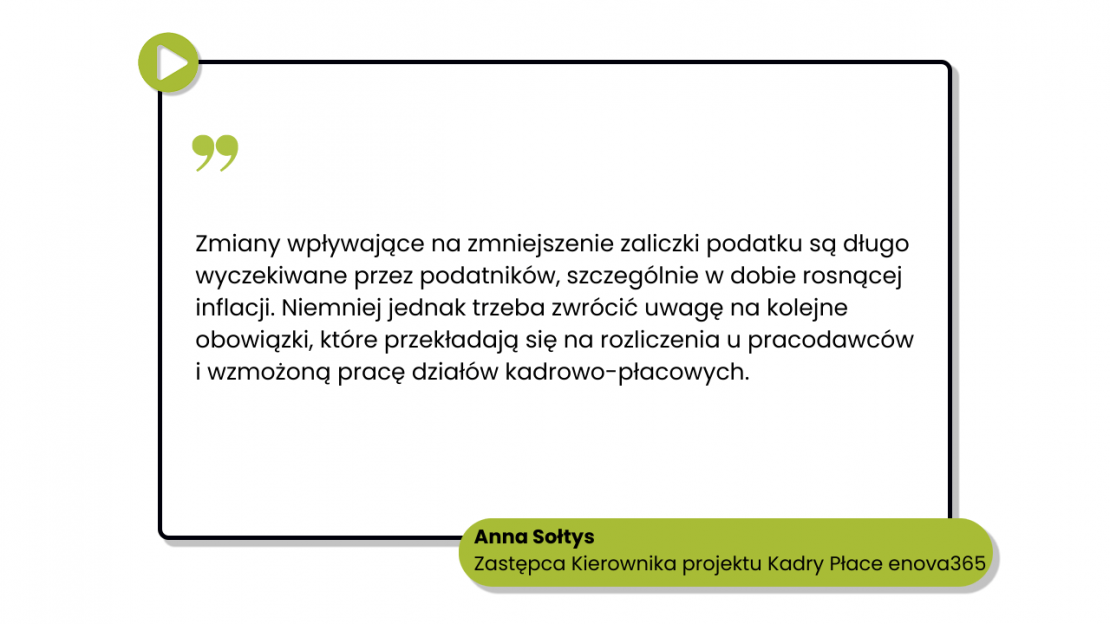

Od stycznia 2023 podatki będą inaczej rozliczane, bo podatnicy będą mogli elastycznie korzystać z kwoty zmniejszającej podatek, w tym upoważnić trzech płatników do stosowania kwoty wolnej od podatku. W przypadku jednego płatnika będzie to 1/12, w przypadku dwóch – 1/24, a przy trzech płatnikach – 1/36 kwoty zmniejszającej podatek. Wejdzie też w życie możliwość rozliczania kwoty zmniejszającej podatek również przez zleceniodawcę.

W składanym płatnikowi oświadczeniu PIT-2, PIT-2A lub PIT-3 lub oświadczeniu poprzez system informatyczny, podatnik wskaże, czy płatnik jest uprawniony do pomniejszenia zaliczki o:

- 1/12 kwoty zmniejszającej podatek – 300 zł,

- 1/24 kwoty zmniejszającej podatek – 150 zł,

- 1/36 kwoty zmniejszającej podatek – 100 zł.

Łączna kwota rozliczanej kwoty zmniejszającej podatek w danym miesiącu przez wszystkich Płatników nie będzie mogła przekroczyć 1/12, czyli 300 zł w danym miesiącu.

Zaniechanie podatku do 30 000 zł na wniosek również pracownika etatowego

Od stycznia 2023 zarówno zleceniobiorca jak i pracownik etatowy będą mieli prawo złożenia płatnikowi wniosku o niepobieranie zaliczek podatku do 30 000 zł. Z takim wnioskiem może wystąpić osoba, która przewiduje, że jej dochody w danym roku podatkowym nie przekroczą 30 000 zł.

Jeżeli podatnik złoży oświadczenie o niepobieranie zaliczek, a jego dochody przekroczą 30 000 zł rocznie u tego płatnika, zaliczki podatku od dochodów powyżej ustalonej kwoty będą naliczane bez stosowania kwoty zmniejszającej podatek.

Wspólne opodatkowanie z małżonkiem lub jako samotny rodzic a kwota wolna

Rozliczając podatki 2023 warto pamiętać, że płatnik będzie mógł zastosować podwójną kwotę zmniejszającą podatek, wynoszącą 300 zł (czyli pomniejszenie zaliczki wyniesie 2 x 300 zł) dla podatnika, który złoży wniosek o zamiarze preferencyjnego opodatkowania dochodów z małżonkiem lub jako osoba samotnie wychowująca dziecko oraz jego dochody nie przekroczą 120 000 zł.

Jeżeli podatnik złoży płatnikowi wniosek o zamiarze preferencyjnego opodatkowania dochodów z małżonkiem lub jako osoba samotnie wychowująca dziecko i wskaże, iż jego dochody:

- nie przekroczą 120 000 zł, a małżonek lub dziecko nie uzyskują żadnych dochodów, to zaliczki za wszystkie miesiące roku podatkowego płatnik pobierze w wysokości 12% i pomniejszy je za każdy miesiąc o kwotę 300 zł, czyli 1/12 kwoty zmniejszającej podatek,

- przekroczą 120 000 zł, a dochody małżonka lub dziecka nie przekraczają 120 000 zł, to zaliczki płatnik pobierze w wysokości 12% bez pomniejszania o kwotę wolną.

Jak enova365 pomoże w rozliczeniach PIT?

enova365 jest już przygotowana na wspomniane wyżej zmiany. Żeby ułatwić sobie pracę, należy pamiętać o aktualizacji nowych wersji programu.

To tylko wybrane zmiany w podatkach wprowadzone w 2023 r. Żeby przeczytać o wszystkich zmianach w przepisach, pobierz bezpłatnie e-booka Kompas na zmiany 2023.